看護師の年収は本当に高い?一般職との違いを“手取り”で考える

「看護師は給料が高いよね」

そう言われることは少なくありません。

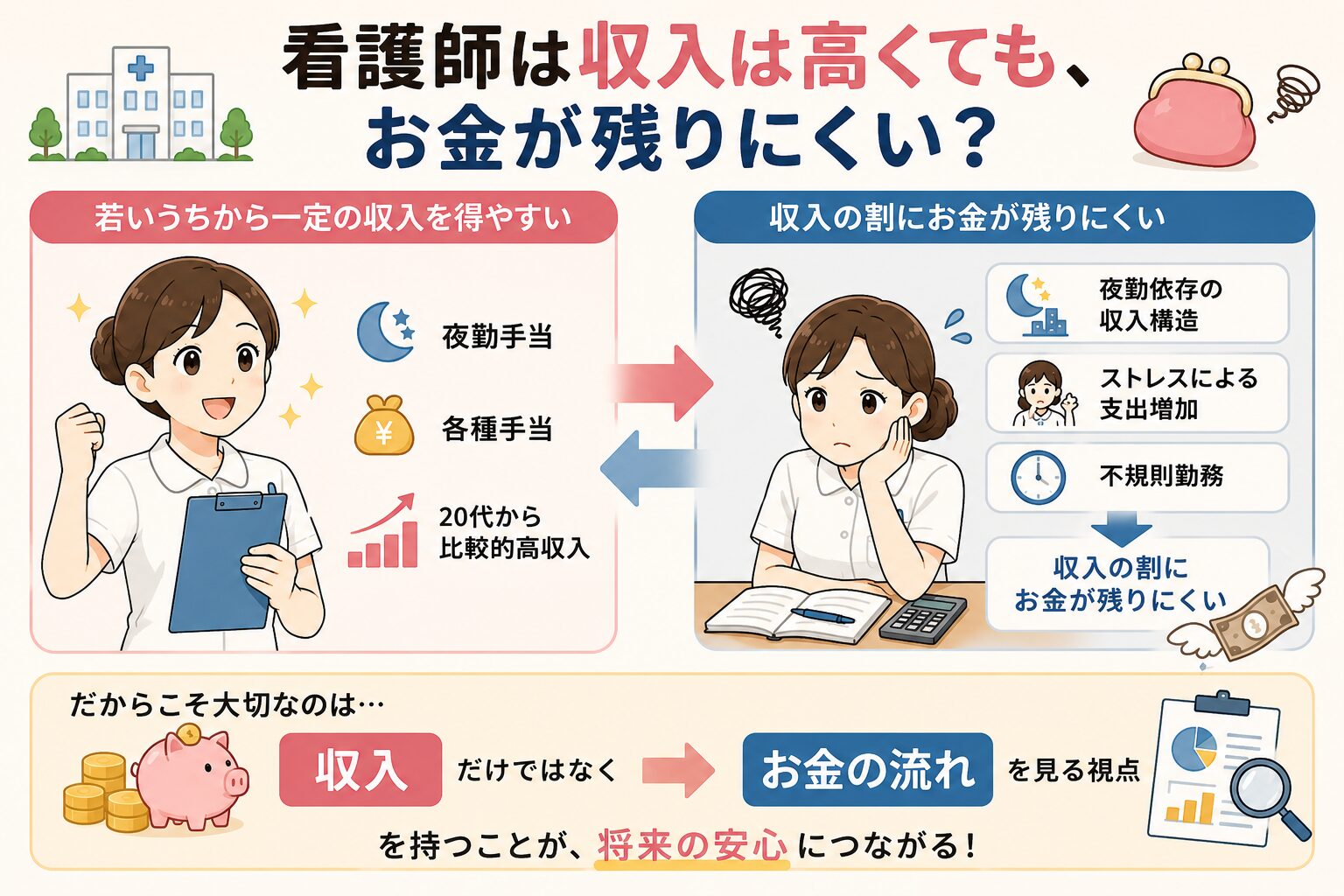

実際、看護師は一般的な新卒職種と比較すると、若いうちから一定の収入を得やすい職業です。

夜勤手当や各種手当が加わることで、20代でも比較的高い年収になるケースもあります。

しかしその一方で、

- 夜勤をしているのに貯金が増えない

- 手取りの割に余裕がない

- 将来のお金が不安

- 疲れてお金を使ってしまう

と感じている看護師も多いのではないでしょうか。

私自身、手術室看護師として働く中で、

「しっかり働いているはずなのに、なぜお金が残らないのだろう」

と感じた時期がありました。

この記事では、看護師の年収構造を一般職と比較しながら、

「なぜ看護師は“収入の割に不安を感じやすいのか”

について考えていきます。

看護師の年収は一般職より高い?

年代別で見る看護師と一般職の年収イメージ

看護師は20代のうちから比較的高い収入を得やすい職業ですが、年齢による伸び方には特徴があります。

一般的なイメージとしては、以下のような違いがあります。

| 年代 | 一般職(平均イメージ) | 看護師(夜勤あり) |

|---|---|---|

| 20代前半 | 300〜350万円 | 400〜450万円 |

| 20代後半 | 350〜450万円 | 450〜550万円 |

| 30代前半 | 450〜550万円 | 500〜600万円 |

| 40代 | 550〜700万円 | 550〜700万円 |

| 50代 | 600〜800万円 | 600〜750万円 |

※厚生労働省「賃金構造基本統計調査」等をもとに作成した参考イメージ

特に20代では、夜勤手当が加わることで看護師の年収は比較的高くなりやすい傾向があります。

一方で、一般職では管理職や役職によって30代後半以降に大きく年収が伸びるケースもあります。

看護師の場合は、夜勤や体力負担に依存する部分も大きく、年齢とともに働き方を見直す人も少なくありません。まず、看護師の年収は一般的に“高め”と言われます。

特に20代前半〜後半では、

- 夜勤手当

- 危険手当

- 特殊勤務手当

などが加わるため、同年代の一般職より高いケースも少なくありません。

例えば、

| 職種 | 特徴 |

|---|---|

| 一般職 | 日勤中心・固定給 |

| 看護師 | 夜勤あり・手当依存 |

という大きな違いがあります。

つまり、看護師の収入は

「夜勤をして成立している部分が大きい」

という特徴があります。

「年収」と「自由に使えるお金」は違う

ここが非常に重要です。

看護師は額面年収だけを見ると高く見えます。

しかし、実際には

“自由に使えるお金”

が意外と少ないことがあります。

なぜなら、看護師には特有の支出があるからです。

夜勤とストレスで増える支出

例えば、

- 夜勤明けの外食

- コンビニ利用

- 疲れてUber Eats

- 「頑張ったから」のご褒美消費

- ストレス発散の買い物

こうした支出は、看護師ではかなり起こりやすいと感じます。

私自身も、

「今日は夜勤頑張ったから」

という理由で外食や買い物をしていた時期がありました。

一回ごとの支出は大きくなくても、

| 内容 | 金額 |

|---|---|

| 夜勤明け外食 | 3,000円 |

| コンビニ | 1,500円 |

| タクシー | 2,000円 |

これが積み重なると、月数万円単位になることもあります。

看護師には“見えにくいコスト”がある

さらに、看護師には数字に見えにくい負担があります。

例えば、

- 不規則勤務

- 睡眠不足

- 精神的ストレス

- 体力消耗

- 学習・勉強コスト

などです。

これらは家計簿には見えにくいですが、

「お金を使いやすくなる原因」

になりやすいと感じています。

だからこそ必要なのは“お金の仕組み化”

看護師は忙しく、体力的にも負担が大きい職業です。

だからこそ、

「気合いで節約する」

よりも、

「お金が貯まる仕組みを作る」

ことが重要になります。

例えば、

- 固定費を見直す

- 先取り貯金をする

- クレジットカード管理をする

- 長期積立を活用する

など、“自動化”できる部分を増やすことで、忙しくても家計管理がしやすくなります。

看護師こそ、お金の知識が重要

看護師は専門職であり、責任も大きい仕事です。

しかし、

- お金

- 保険

- 資産形成

- 家計管理

について学ぶ機会は、意外と少ないと感じます。

だからこそ、

「収入があること」

だけではなく、

「お金をどう残していくか」

を考えることが大切だと思っています。

まとめ

看護師は、一般職と比較すると若いうちから一定の収入を得やすい職業です。

しかしその一方で、

- 夜勤依存の収入構造

- ストレスによる支出

- 不規則勤務

などによって、

「収入の割にお金が残りにくい」

という特徴もあります。

だからこそ、

“収入”だけではなく、

“お金の流れ”

を見る視点が重要です。

このブログでは、看護師として働く中で感じたリアルなお金の悩みや、FP・簿記の知識を活かした家計管理・資産形成について発信していきます。

次回は、

「看護師なのに貯金できない理由」

について、さらに具体的に考えていきます。

参考データ・引用元

- 厚生労働省「令和5年 賃金構造基本統計調査」

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2023/index.html - 厚生労働省「賃金構造基本統計調査 結果の概要」

https://www.mhlw.go.jp/toukei/list/chinginkouzou_a.html - CareerData「看護師の平均年収」

https://www.careerdata.jp/occupation/nurse - オリコン顧客満足度「看護師の平均年収」

https://career.oricon.co.jp/rank_agent_nurse/special/knowledge/average-income/ - 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

※記事内の年収イメージは、厚生労働省「賃金構造基本統計調査」をもとに、看護師・一般職の平均的な傾向をわかりやすく整理した参考値です。