夜勤手当は使う?貯める?|看護師が資産形成に活かす方法

前回の記事では、

看護師の手取りが思ったより少ない理由

について解説しました。

給与からは、

- 所得税

- 住民税

- 健康保険料

- 厚生年金保険料

- 雇用保険料

などが引かれるため、総支給額と手取りは一致しません。

また、夜勤手当や残業代が増えても、その全額が手取りになるわけではありません。

今回は、看護師の収入に大きく関わる

夜勤手当

について解説します。

看護師の中には、

「夜勤を頑張っているのにお金が貯まらない」

「夜勤手当があるから生活できている」

「夜勤手当をどう使えばいいかわからない」

と感じている方もいると思います。

結論から言うと、私は

夜勤手当を生活費の前提にしすぎないこと

が大切だと考えています。

この記事では、

- 夜勤手当を生活費に組み込む危険性

- 夜勤手当を資産形成に活かす考え方

- 夜勤手当のおすすめ配分

- 夜勤がなくなった時に困らない家計づくり

について解説します。

目次

- 夜勤手当は看護師の収入を大きく左右する

- 夜勤手当を生活費に組み込む危険性

- 夜勤手当は「変動収入」として考える

- 夜勤手当のおすすめ配分

- 夜勤手当をNISAに回す考え方

- 夜勤がなくなっても困らない家計を作る

- 夜勤手当を使ってよい支出

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

夜勤手当は看護師の収入を大きく左右する

看護師の給与は、夜勤の有無で大きく変わります。

同じ経験年数でも、

- 夜勤あり病棟

- 日勤のみ外来

- 手術室

- 健診センター

- 訪問看護

では、月収に差が出ることがあります。

特に病棟勤務では、夜勤手当が毎月数万円単位になることもあります。

そのため、夜勤手当は看護師にとって大きな収入源です。

しかし、ここで注意したいのが、

夜勤手当はずっと続くとは限らない

ということです。

夜勤手当を生活費に組み込む危険性

夜勤手当があると、毎月の手取りが増えます。

その結果、

- 家賃を高くする

- 車のローンを組む

- 外食や買い物が増える

- サブスクが増える

- ボーナス払いと組み合わせる

といったことが起こりやすくなります。

しかし、夜勤手当は働き方に依存する収入です。

将来的に、

- 体調不良

- 妊娠・出産

- 育児

- 部署異動

- 夜勤回数の減少

- 日勤部署への異動

- 年齢による体力低下

などによって、夜勤ができなくなる可能性があります。

そのときに、夜勤手当込みの生活費に慣れていると、家計が一気に苦しくなります。

夜勤手当を生活費に組み込む危険性

夜勤手当は「変動収入」として考える

前回の記事でもお伝えしましたが、看護師の収入は

固定収入

と

変動収入

に分けて考えることが大切です。

固定収入

- 基本給

- 役職手当

- 資格手当

- 毎月安定して支給される手当

変動収入

- 夜勤手当

- 残業代

- オンコール手当

- 休日勤務手当

- ボーナス

夜勤手当は、基本的には変動収入です。

そのため、生活費はできるだけ

基本給を中心とした固定収入

で考えることをおすすめします。

夜勤手当は、

「生活するためのお金」

ではなく、

将来のために使えるお金

として扱うと、家計が安定しやすくなります。

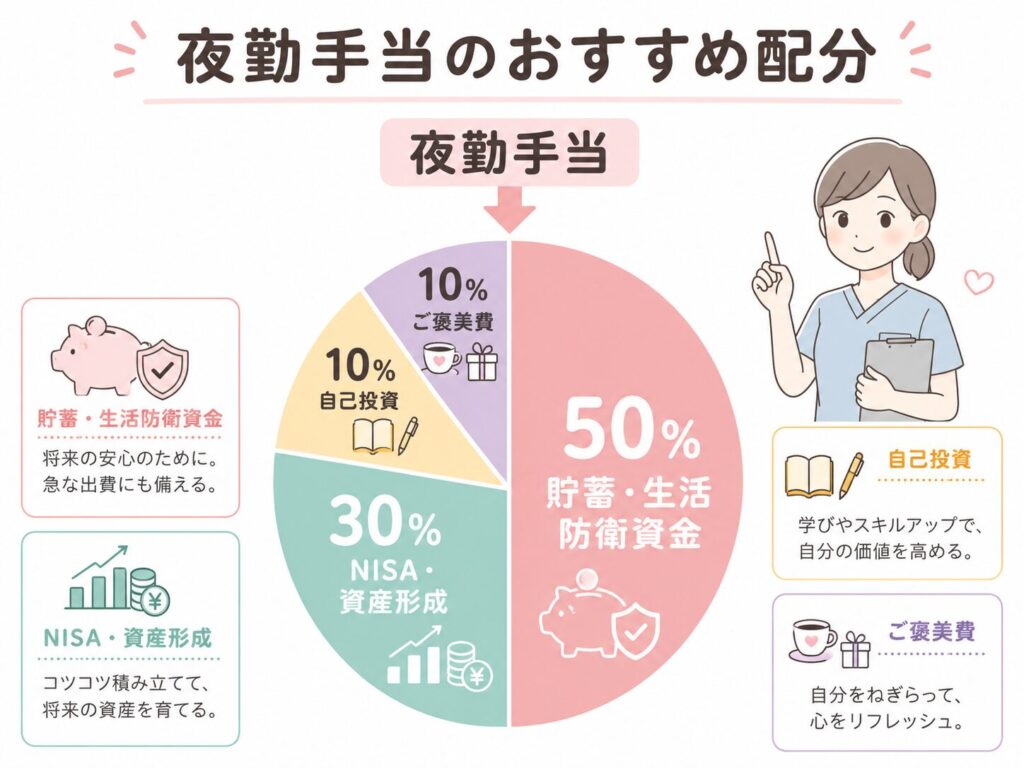

夜勤手当のおすすめ配分

夜勤手当をすべて使ってはいけない、という意味ではありません。

夜勤は体力的にも精神的にも負担が大きい働き方です。

だからこそ、少しは自分のために使ってよいと思います。

ただし、全額を生活費やご褒美消費に使ってしまうのはもったいないです。

私がおすすめする配分は、次のようなイメージです。

50%:貯蓄・生活防衛資金

まずは急な出費に備えるお金を作ります。

生活防衛資金がまだ少ない人は、夜勤手当の半分を貯蓄に回すだけでもかなり家計が安定します。

30%:NISA・資産形成

生活防衛資金がある程度できてきたら、NISAでの積立投資に回します。

夜勤手当の一部を毎月自動積立にすると、無理なく資産形成を進めやすくなります。

10%:自己投資

本、資格、研修、PCスキルなどに使います。

夜勤で得たお金を、将来の働き方を広げるために使うイメージです。

10%:ご褒美費

夜勤を頑張った自分のために使うお金です。

完全に我慢すると続かないため、少額でも楽しみの予算を残すことが大切です。

夜勤手当のおすすめ配分

夜勤手当をNISAに回す考え方

夜勤手当は、NISAと相性が良い収入です。

理由は、毎月の給与に上乗せされる形で入るため、

積立投資の原資にしやすい

からです。

例えば、夜勤手当が月4万円ある場合、

- 1万円:ご褒美費

- 1万円:生活防衛資金

- 2万円:NISA

のように振り分けることができます。

月2万円をNISAに回せれば、年間24万円です。

これを10年、20年と続けると、大きな差になります。

もちろん、投資には元本割れのリスクがあります。

そのため、まずは生活防衛資金を確保したうえで、無理のない金額から始めることが大切です。

夜勤がなくなっても困らない家計を作る

夜勤手当を資産形成に活かすうえで、最も大切なのは、

夜勤がなくなっても生活できる家計を作ること

です。

理想の家計

固定収入

↓

生活費

夜勤手当

↓

貯蓄・NISA・自己投資・特別費

この状態であれば、夜勤が減っても生活費は大きく崩れません。

逆に、

夜勤手当

↓

家賃・車ローン・保険・外食費

に使っていると、夜勤が減ったときに生活水準を下げる必要が出てきます。

夜勤がなくなっても困らない家計

夜勤手当を使ってよい支出

夜勤手当はすべて貯めるべき、というわけではありません。

夜勤は体に負担がかかる働き方です。

そのため、夜勤手当の一部は、

体を守るための支出

に使ってよいと思います。

使ってよい支出の例

- 睡眠環境の改善

- 寝具

- 遮光カーテン

- 耳栓

- アイマスク

- 健康診断

- 歯科受診

- 栄養のある食事

- 疲労回復のためのサービス

これは単なる浪費ではなく、

働き続けるための自己投資です。

夜勤手当を得るために体を壊してしまっては、本末転倒です。

看護師がやりがちな注意点

夜勤手当があると、

「今月は手取りが多いから大丈夫」

と感じやすくなります。

しかし、その手取りは夜勤によるものかもしれません。

夜勤手当で増えた分をすべて使ってしまうと、資産形成は進みません。

おすすめは、給与が入った日に、

夜勤手当分だけ別口座へ移す

ことです。

例えば、

- 生活費口座

- 貯蓄口座

- NISA用口座

- 特別費口座

に分けておくと、使いすぎを防ぎやすくなります。

おすすめ参考書籍

夜勤手当を資産形成に活かすには、家計管理と投資の基本を学ぶことが大切です。

『本当の自由を手に入れる お金の大学』

固定費削減、貯蓄、投資の全体像を学べます。

夜勤手当をただ使うのではなく、家計改善や資産形成に回したい人におすすめです。

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

『ジェイソン流お金の増やし方』

支出を減らし、投資に回す流れがわかりやすい本です。

夜勤手当をNISAに回したい人に向いています。

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

『みんなが欲しかった!FPの教科書 3級』

収入、税金、社会保険、NISA、保険などを体系的に学べます。

夜勤手当や給与明細を理解したい人にもおすすめです。

【送料無料】みんなが欲しかった!FPの教科書3級 2026-2027年版/滝澤ななみ

まとめ

夜勤手当は、看護師の収入を大きく支える重要なお金です。

しかし、夜勤手当は将来も必ず続くとは限りません。

だからこそ、

夜勤手当を生活費の前提にしすぎないこと

が大切です。

おすすめは、

- 固定収入で生活する

- 夜勤手当は変動収入として扱う

- 生活防衛資金やNISAに回す

- 一部は自己投資やご褒美費に使う

- 夜勤がなくなっても困らない家計を作る

という考え方です。

夜勤で頑張って得たお金を、ただ消費で終わらせるのではなく、

将来の自分を助けるお金

として活用していきましょう。

次回は、

「看護師のふるさと納税入門|忙しくてもできる節税の第一歩」

について解説します。

参考文献・引用元

- 金融庁

NISA特設サイト - 金融広報中央委員会

知るぽると - 日本看護協会

看護職の働き方に関する情報

引用・参考書籍

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

- 【送料無料】みんなが欲しかった!FPの教科書3級 2026-2027年版/滝澤ななみ

※夜勤手当の金額や支給条件は勤務先によって異なります。給与規程や就業規則、給与明細を確認し、自分の家計に合わせて調整してください。