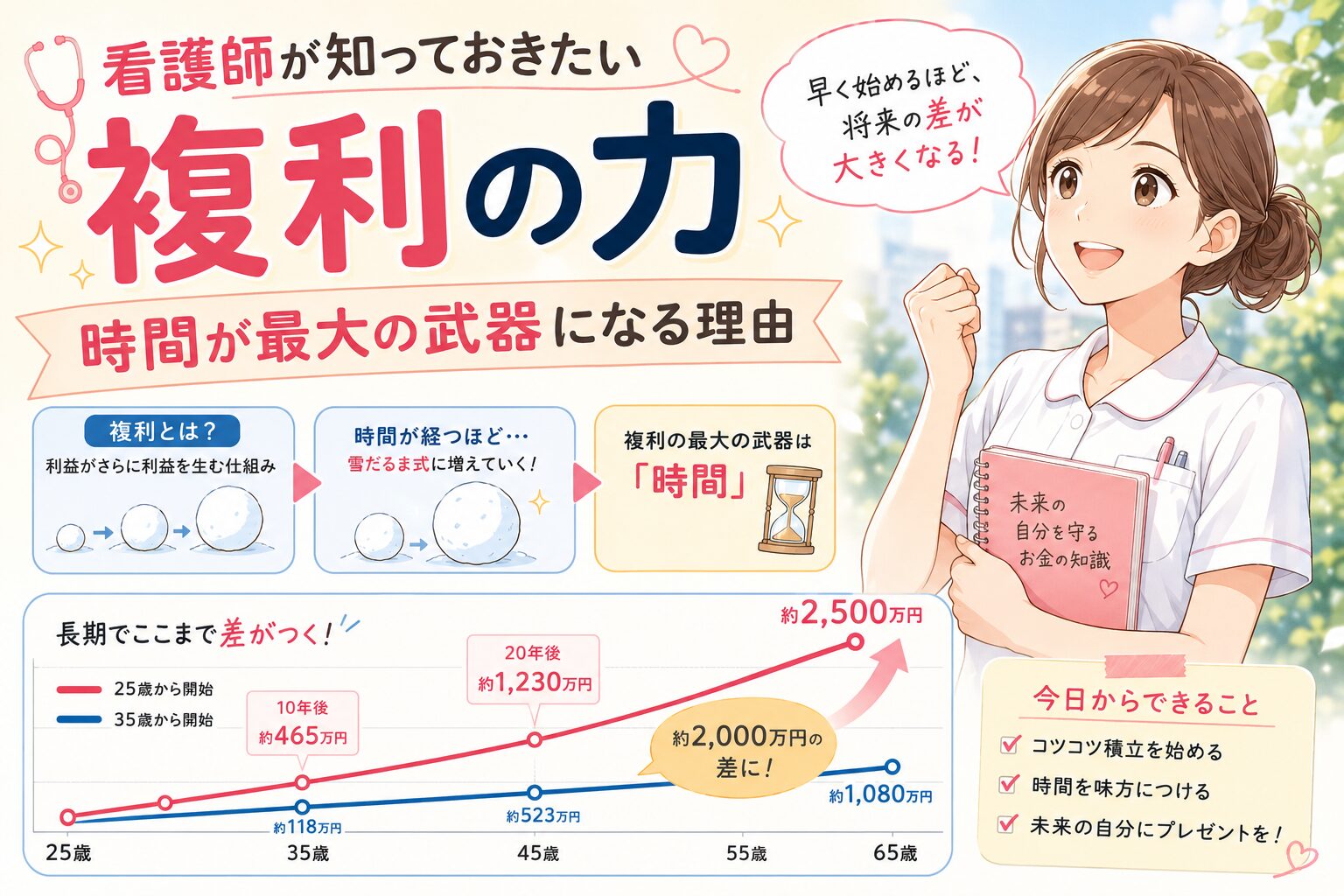

看護師は貯金だけで大丈夫?|インフレでお金の価値はどう変わる?

「とりあえず貯金していれば安心」

そう考えたことはないでしょうか。

実際、日本では長年、

「貯蓄中心」

の考え方が一般的でした。

特に看護師は、

- 安定職

- 堅実な人が多い

- 浪費を避けたい

- 投資は怖い

という傾向もあり、

「まずは貯金」

を選ぶ人は非常に多いです。

実際、2021年の看護roo!のアンケートでも、

看護師の約6割が資産形成として「預貯金」を選択

していました。

しかし現在は、

- 物価上昇

- 円安

- 低金利

- 社会保険料増加

などによって、

「貯金だけではお金の価値が目減りしやすい時代」

になっています。

この記事では、

- インフレとは何か

- なぜ現金価値が下がるのか

- 看護師家計への影響

- なぜ資産形成が必要なのか

- 「貯金だけ」のリスク

について、できるだけわかりやすく解説していきます。

目次

- インフレとは何か?

- なぜ現金の価値が下がるのか

- 実際に日本では物価が上がっている

- 看護師の多くは「貯蓄」を選んでいる

- 預金金利はほとんど増えない

- インフレで実質的にお金が減る

- 看護師家計にも影響は大きい

- だから「現金だけ」はリスクになる

- 重要なのは“現金と投資のバランス”

- まとめ

- 参考文献・引用元

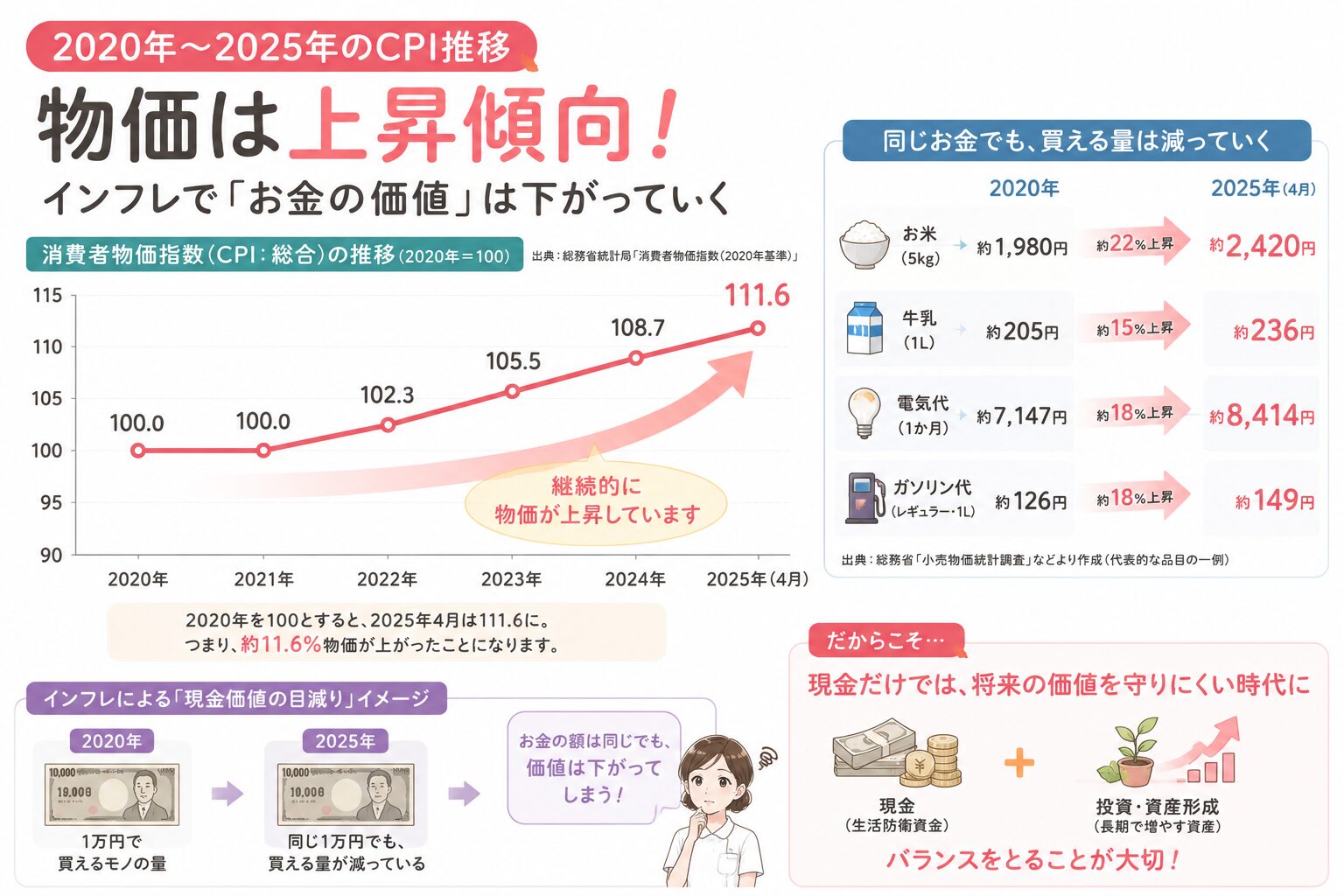

インフレとは何か?

インフレ(インフレーション)とは、

「モノやサービスの価格が上がること」

です。

例えば、

- 食費

- 光熱費

- 日用品

- 外食費

- ガソリン代

などが以前より高くなる状態です。

つまり、

同じ1万円でも、 買える量が減っていく

ということです。

なぜ現金の価値が下がるのか

例えば、

以前は100円で買えたものが、

現在は120円必要になったとします。

すると、

同じ現金でも「買える量」が減ります。

これが、

「現金価値の目減り」

です。

つまり、

お金の額面は同じでも、 実質的な価値は下がる

ということです。

実際に日本では物価が上がっている

総務省の消費者物価指数(CPI)では、

近年、日本でも物価上昇が続いています。

2024年平均では、

消費者物価指数は前年比2.7%上昇

となりました。 :contentReference[oaicite:0]{index=0}

特に、

- 食料品

- 光熱費

- 日用品

- ガソリン

などは、

「生活に直結する支出」

でもあります。

日本の消費者物価指数(CPI)推移

▼

看護師の多くは「貯蓄」を選んでいる

看護roo!の2021年アンケート(https://www.kango-roo.com/yn/details/743/)では、

看護師の約6割が資産形成として「預貯金」を選択

していました。

これは、

- 投資への不安

- 元本割れへの恐怖

- 忙しく勉強時間が少ない

- 「貯金が安全」という感覚

などが背景にあると思われます。

実際、

「投資は怖い」

と感じる看護師は非常に多いです。

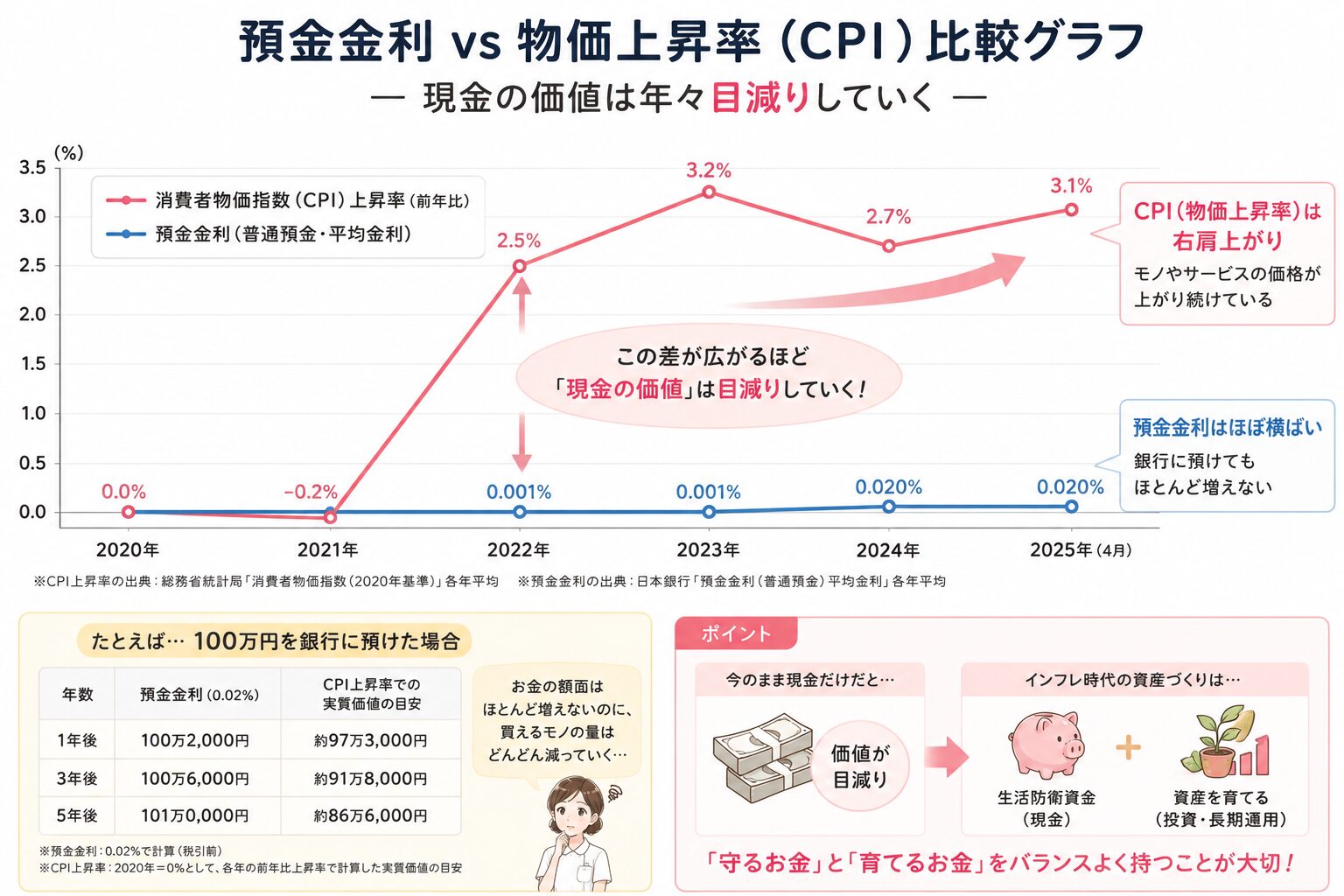

預金金利はほとんど増えない

一方で現在、

銀行預金の金利は非常に低い状態が続いています。

例えば、

普通預金金利は年0.02%前後

という超低金利水準です。

つまり、

100万円を1年間預けても、

利息は数百円程度

しか増えません。

しかしその間にも、

- 食費

- 光熱費

- 生活費

は上昇しています。

インフレで実質的にお金が減る

例えば、

- 預金金利:0.02%

- 物価上昇率:2.7%

の場合、

実質的にはお金の価値が減っている

状態になります。

つまり、

「貯金額は減っていないのに、 買えるモノが減る」

ということです。

【グラフ挿入推奨②】預金金利 vs 物価上昇率

▼

看護師家計にも影響は大きい

看護師は比較的安定収入のある職業です。

しかしその一方で、

- 夜勤依存収入

- ストレス支出

- 疲労による外食

- 物価上昇

- 社会保険料増加

などによって、

「思ったよりお金が残らない」

と感じる人も少なくありません。

特に最近は、

食費や日用品価格の上昇を実感している人も多いと思います。

だから「現金だけ」はリスクになる

もちろん、

生活防衛資金としての現金は非常に重要です。

しかし、

「すべて現金だけ」

だと、

長期ではインフレに弱くなります。

だから近年は、

「長期・積立・分散投資」

が注目されています。

つまり、

「お金にも働いてもらう」

という考え方です。

重要なのは“現金と投資のバランス”

ここで重要なのは、

「全部投資にする」ことではありません。

まず重要なのは、

- 生活防衛資金

- 固定費改善

- 家計管理

など、

「生活を守る土台」

です。

その上で、

余裕資金を長期積立投資へ回していく。

これが、

無理のない資産形成

だと思っています。

まとめ

現在は、

「貯金だけではお金の価値が目減りしやすい時代」

になっています。

実際、

日本でも物価上昇は続いています。

一方で、

預金金利は非常に低いままです。

つまり、

「現金だけ」では、 将来的にお金の価値を守りにくい

可能性があります。

だからこそ重要なのは、

「生活を守る現金」と、 「長期で育てる資産」

のバランスです。

資産形成で最も重要なのは、

「一気に増やすこと」

ではありません。

「長く続けられる仕組みを作ること」

です。

参考文献・引用元

- 総務省統計局「消費者物価指数(CPI)」

https://www.stat.go.jp/data/cpi/index.html - 総務省「2024年平均 消費者物価指数」 :contentReference[oaicite:1]{index=1}

- 看護roo!

https://www.kango-roo.com/ - 日本銀行 金利情報

- 金融庁「長期・積立・分散投資」

https://www.fsa.go.jp/