看護師でも月1万円から資産形成できる?|積立シミュレーションで将来を見える化

「投資って、結局お金がある人しかできないんじゃない?」

そう感じたことはないでしょうか。

実際、

- 毎月ギリギリ

- 夜勤で疲れて管理まで手が回らない

- 大きなお金を投資するのが怖い

という看護師も多いと思います。

しかし、長期積立投資で最も重要なのは、

「最初に大金を入れること」ではありません。

重要なのは、

「少額でも長く続けること」

です。

この記事では、

- 月5,000円

- 月1万円

- 月3万円

を積み立てた場合にどうなるのかを、シミュレーションやグラフを使いながらわかりやすく解説していきます。

目次

- なぜ「少額積立」が重要なのか

- 積立投資で重要なのは「金額」より「年数」

- 月5,000円積立シミュレーション

- 月1万円積立シミュレーション

- 月3万円積立シミュレーション

- 積立シミュレーションを見る時の注意点

- 複利は「後半」で大きく効いてくる

- 看護師に重要なのは「無理しないこと」

- まとめ

- 参考文献・引用元

なぜ「少額積立」が重要なのか

投資初心者ほど、

「まとまったお金がないと意味がない」

と思いやすいです。

しかし実際には、

長期積立投資では「継続」が最重要

です。

金融庁も、

「長期・積立・分散投資」

を資産形成の基本として紹介しています。

特に看護師は、

- 夜勤

- 不規則勤務

- 判断疲れ

- 精神的ストレス

などによって、

「頑張り続ける家計管理」

と相性が良くありません。

だからこそ、

「無理なく自動で続けられる積立」

が非常に合理的です。

積立投資で重要なのは「金額」より「年数」

積立投資では、

「いくら始めるか」

より、

「どれだけ長く続けるか」

が重要です。

なぜなら、

複利効果は時間が長いほど強くなる

からです。

複利とは、

「利益がさらに利益を生む仕組み」

です。

つまり、

- 運用益

- その運用益に対する利益

が積み重なっていきます。

長期投資では、

「時間そのもの」が資産

になります。

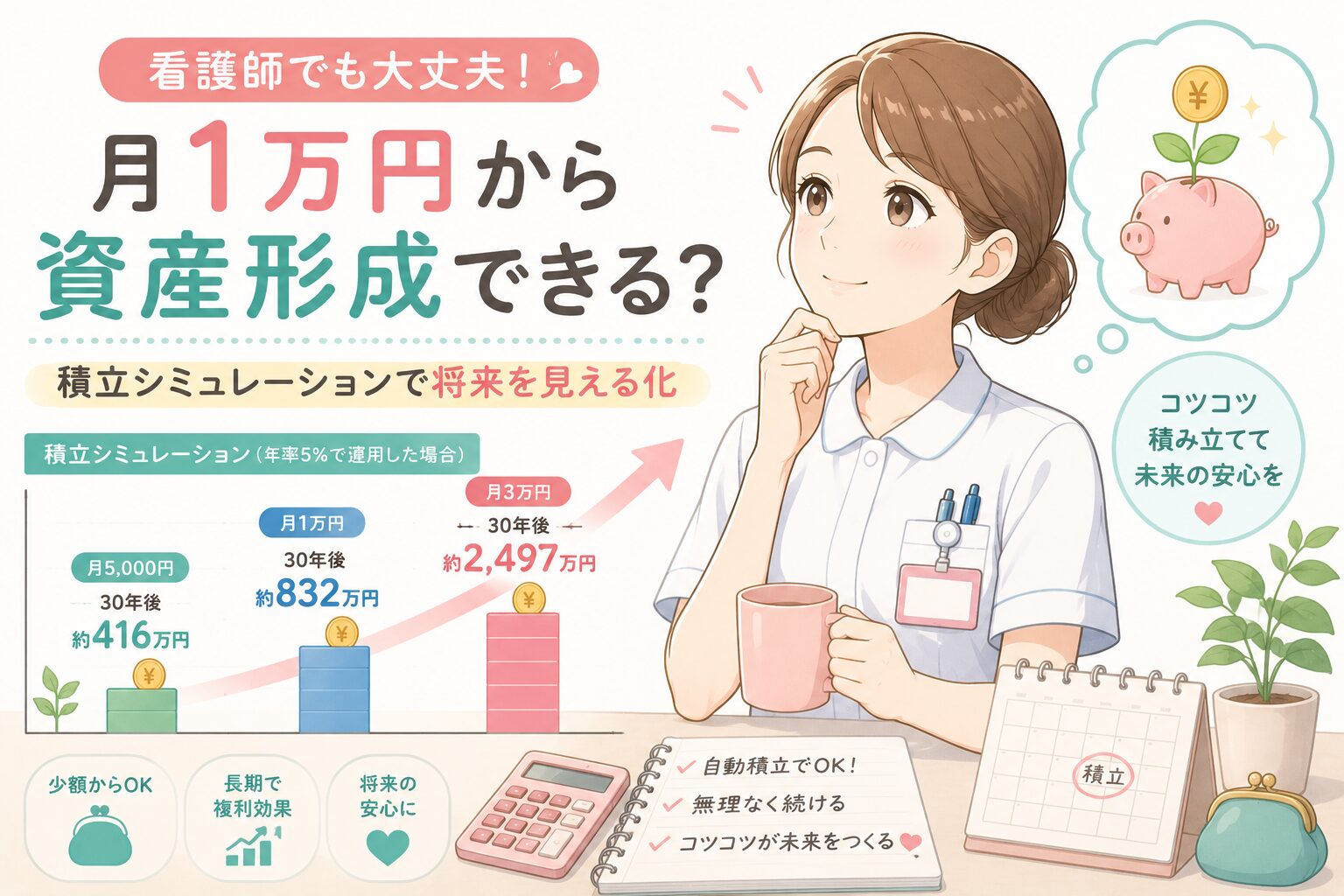

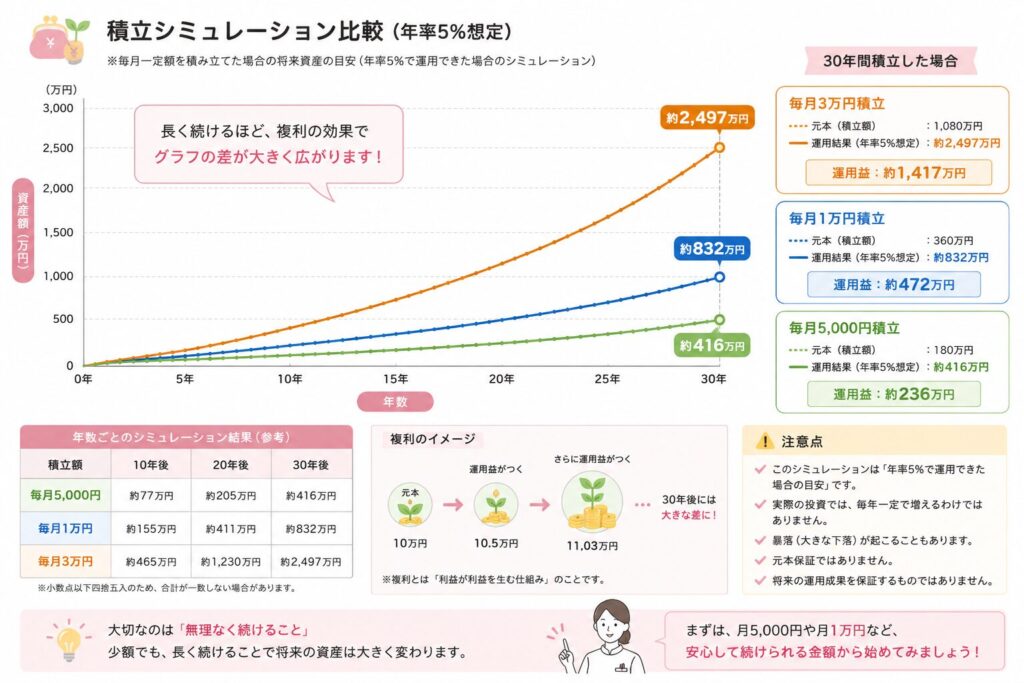

月5,000円積立シミュレーション

条件:

- 毎月5,000円積立

- 年率5%想定

- 長期積立

シミュレーション結果

| 年数 | 積立元本 | 運用結果(年率5%想定) |

|---|---|---|

| 10年 | 60万円 | 約77万円 |

| 20年 | 120万円 | 約205万円 |

| 30年 | 180万円 | 約416万円 |

ポイント

毎月5,000円でも、

長期間続けることで大きな差

になります。

特に30年になると、

元本180万円に対して約416万円

という結果になります。

月1万円積立シミュレーション

条件:

- 毎月1万円積立

- 年率5%想定

- 長期積立

シミュレーション結果

| 年数 | 積立元本 | 運用結果(年率5%想定) |

|---|---|---|

| 10年 | 120万円 | 約155万円 |

| 20年 | 240万円 | 約411万円 |

| 30年 | 360万円 | 約832万円 |

ポイント

月1万円でも、

30年間で800万円超

になる可能性があります。

重要なのは、

「高収入だからできる」

ではなく、

「時間を味方につける」

という考え方です。

月3万円積立シミュレーション

条件:

- 毎月3万円積立

- 年率5%想定

- 長期積立

シミュレーション結果

| 年数 | 積立元本 | 運用結果(年率5%想定) |

|---|---|---|

| 10年 | 360万円 | 約465万円 |

| 20年 | 720万円 | 約1,230万円 |

| 30年 | 1,080万円 | 約2,497万円 |

ポイント

20年以降になると、

「元本より運用益の伸び」

がかなり大きくなります。

これが、

複利の力

です。

積立シミュレーションを見る時の注意点

ここまでのシミュレーションは、

「年率5%で運用できた場合」

を前提にした、

あくまで参考シミュレーション

です。

実際の投資では、

- 毎年一定で増えるわけではありません

- 元本保証ではありません

- 相場は常に上下します

つまり、

実際の資産推移は、一直線には増えません。

実際の市場では「暴落」は必ず起こる

長期投資では、

大きな暴落は避けられません。

例えば過去には、

- リーマンショック(2008年)

- コロナショック(2020年)

- ITバブル崩壊

など、

市場が大きく下落した時期

が何度もありました。

実際、

S&P500などの株価指数でも、

短期間で30〜50%近く下落

することがあります。

それでも長期積立が重視される理由

ではなぜ、

それでも積立投資が重視されているのでしょうか。

それは、

「暴落を含めても、長期では回復してきた歴史がある」

からです。

もちろん、

将来も必ず同じ結果になる保証はありません。

しかし過去の歴史では、

- 暴落

- 景気後退

- 金融危機

を繰り返しながらも、

長期では世界経済は成長してきました。

積立投資で最も重要なのは「暴落時の行動」

初心者が最も失敗しやすいのは、

暴落時に怖くなって売ってしまうこと

です。

積立投資では、

「暴落が来ないこと」

ではなく、

「暴落が来ても続けられること」

が重要です。

そのためにも、

- 生活防衛資金を持つ

- 無理な金額で投資しない

- 余裕資金で積み立てる

- 長期前提で考える

ことが大切です。

複利は「後半」で大きく効いてくる

積立投資では、

最初の数年は増え方が小さい

です。

そのため、

「全然増えない」

と感じることもあります。

しかし長期になるほど、

- 利益

- 利益に対する利益

が積み重なり、

後半で加速しやすくなります。

看護師に重要なのは「無理しないこと」

ここで非常に重要なのは、

「積立額を増やしすぎないこと」

です。

SNSでは、

- NISA満額

- 毎月10万円投資

- 最速FIRE

などの情報も多く見かけます。

しかし看護師は、

- 燃え尽き

- 突然の退職

- 夜勤疲労

- メンタル負担

なども起こりやすい職業です。

だからこそ、

「安心して続けられる金額」

が最重要です。

積立投資では、

「短期間で増やすこと」

より、

「長く続けること」

の方が圧倒的に重要です。

まとめ

積立投資では、

「最初に大金を入れること」

より、

「少額でも長く続けること」

が重要です。

特に看護師は、

- 忙しい

- 疲れやすい

- 判断疲れが多い

という職業だからこそ、

「自動化された長期積立」

と非常に相性が良いです。

ただし、

今回のシミュレーションは、

あくまで年率換算による参考例

です。

実際の投資では、

- 暴落

- 景気後退

- 大幅下落

なども起こります。

だからこそ重要なのは、

「無理なく続けられること」

です。

まずは、

- 月5,000円

- 月1万円

など、

安心して継続できる金額

から始めるだけでも十分意味があります。

資産形成で最も重要なのは、

「完璧なスタート」ではありません。

「長く続けること」

です。

参考文献・引用元

- 金融庁「NISA特設サイト」

https://www.fsa.go.jp/policy/nisa2/ - 金融庁「長期・積立・分散投資」

https://www.fsa.go.jp/ - 日本証券業協会

https://www.jsda.or.jp/ - 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- 株式投資の未来 永続する会社が本当の利益をもたらす [ ジェレミー・J.シーゲル ]

- ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ]

- https://amzn.to/4uAyBHc

- 敗者のゲーム[原著第8版] [ チャールズ・エリス ]

- 金融庁「資産運用シミュレーション」

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html