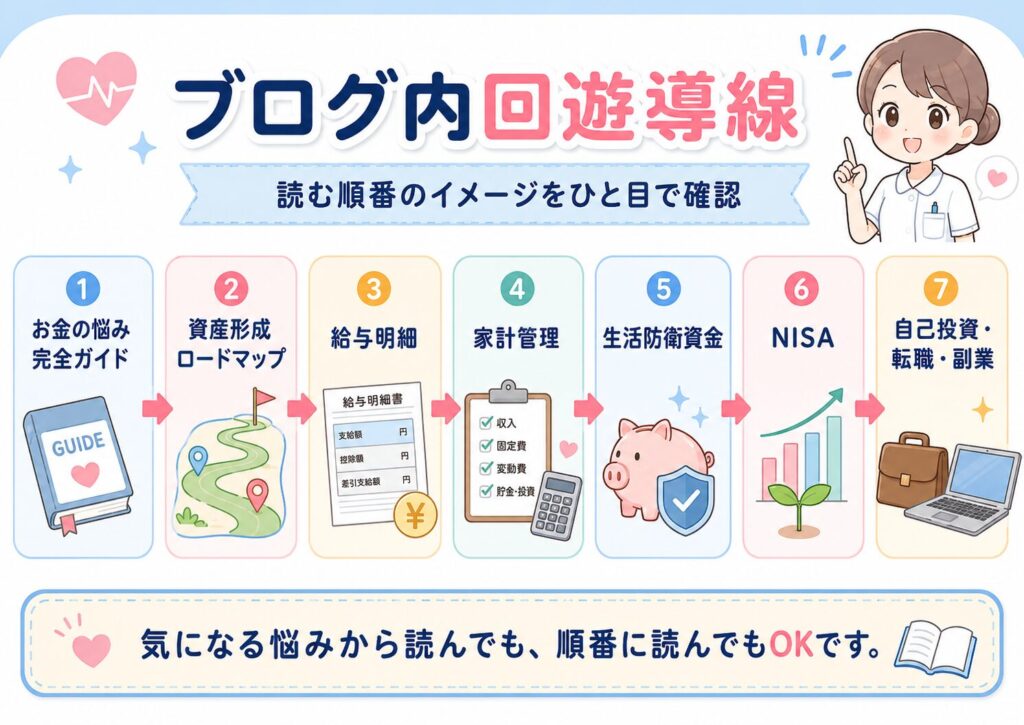

看護師のお金の悩み完全ガイド|貯金・家計管理・NISAの始め方

※当記事には広告・アフィリエイトリンクを含む場合があります。

はじめに

前回の記事では、

看護師向け資産形成ロードマップ

について解説しました。

資産形成では、

いきなりNISAを始めたり、

副業を始めたり、

転職で年収アップを目指したりする前に、

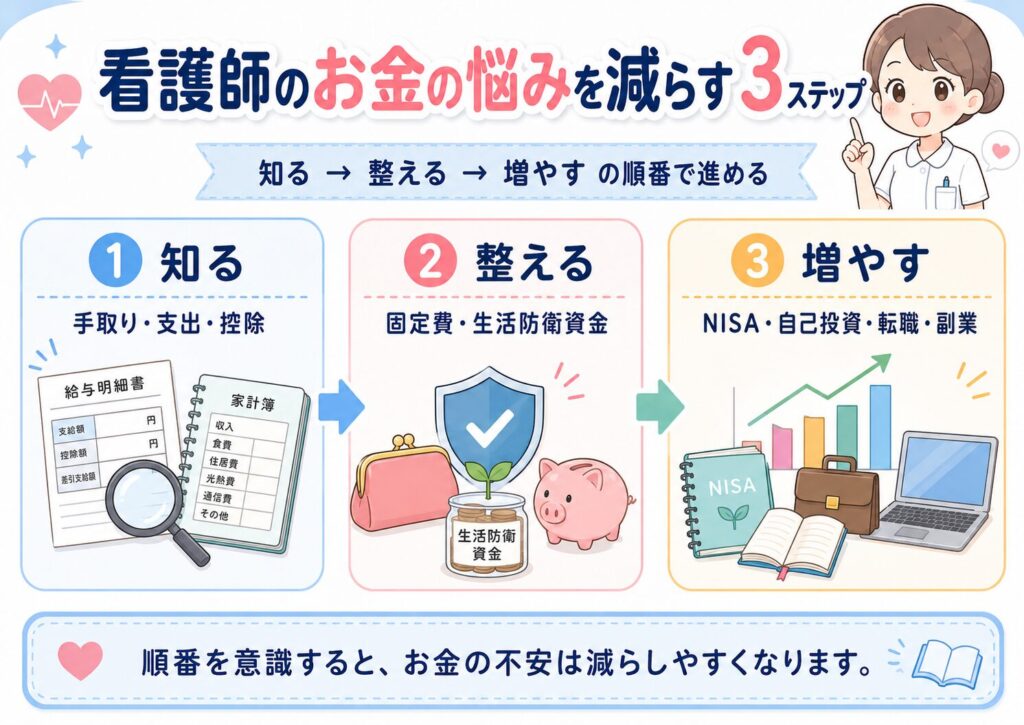

まずは順番を整えることが大切です。

具体的には、

- 手取りを確認する

- 支出を把握する

- 固定費を見直す

- リボ払い・高金利借入を整理する

- 生活防衛資金を作る

- NISAを少額から始める

- ボーナスの使い道を決める

- 自己投資に使う

- 副業・転職を必要に応じて考える

という流れです。

ただ、実際には、

「自分は何から読めばいいの?」

「今の悩みにはどの記事が合っているの?」

「貯金、NISA、転職、副業のどれを優先すればいいの?」

と迷う人もいると思います。

そこで今回は、

看護師のお金の悩みを整理しながら、

悩み別に読むべき記事と、

家計改善の考え方をまとめます。

この記事は、

看護師のお金の悩み別ガイド

です。

この記事でわかること

この記事では、次の内容を解説します。

- 看護師がお金に不安を感じやすい理由

- 手取りが少ないと感じるときに確認すること

- お金が貯まらないときの見直しポイント

- 固定費・生活防衛資金・NISAの考え方

- 転職・副業を考える前に整理したいこと

- 悩み別に読むべき記事の選び方

看護師がお金に悩みやすい理由

看護師は、安定した職業と言われることがあります。

しかし、実際にはお金の悩みを抱える人も少なくありません。

たとえば、

- 夜勤をしているのにお金が残らない

- 日勤部署になって手取りが減った

- 給与明細を見ても控除の意味がわからない

- 疲れてコンビニや外食が増える

- 保険やサブスクが多い

- 奨学金返済がある

- 車の維持費が大きい

- NISAを始めたいが不安

- 転職した方がいいのか迷う

- 副業をしたいが職場のルールが心配

といった悩みです。

看護師は、

収入がある一方で、

勤務が不規則になりやすく、

疲労による支出も増えやすい仕事です。

つまり、

収入があること

と

お金が貯まること

は別です。

お金の不安を減らすには、

自分の悩みを整理し、

必要な順番で対策していくことが大切です。

まず確認したいのは「手取り」

最初に確認したいのは、

自分の手取りです。

看護師の給与は、

基本給だけでなく、

夜勤手当、残業代、休日手当、オンコール手当、通勤手当、資格手当

などで変動します。

そのため、

月によって手取りが変わることがあります。

また、給与明細を見ると、

額面から、

所得税、住民税、健康保険料、厚生年金保険料、雇用保険料

などが差し引かれています。

「思ったより手取りが少ない」と感じる場合は、

まず給与明細を見ることが大切です。

こんな人におすすめの記事

「お金が貯まらない」と感じる看護師へ

看護師は、手取りが極端に少ないわけではないのに、

なぜかお金が残らないことがあります。

その原因の一つが、

疲労コスト

です。

疲れていると、

自炊する気力がなくなり、

コンビニ、

外食、

カフェ、

デリバリー、

ご褒美消費

が増えやすくなります。

これは意思が弱いからではありません。

夜勤、残業、急変対応、委員会、記録、人間関係、患者さんや家族への対応。

こうした負担が重なると、

お金の使い方まで丁寧に考える余裕がなくなります。

そのため、

「節約しなきゃ」

と自分を責めるよりも、

まずは、

どこで支出が増えやすいかを見える化すること

が大切です。

こんな人におすすめの記事

家計管理は「細かく節約すること」ではない

家計管理と聞くと、

食費を削る、

外食を我慢する、

欲しいものを買わない、

毎日家計簿をつける

というイメージを持つ人もいるかもしれません。

しかし、看護師にとって大切な家計管理は、

細かい節約ではありません。

大切なのは、

お金の流れを把握して、優先順位を決めること

です。

たとえば、

毎月の収入に対して、

- 家賃

- 通信費

- 保険

- サブスク

- 車関連費

- 食費

- 外食費

- 貯金

- NISA

- 自己投資

がどのくらいあるのかを確認します。

そして、

必要な支出、

減らせる支出、

将来のために残すお金

を分けます。

家計管理は、生活を苦しくするためのものではありません。

安心して働き続けるための仕組みづくり

です。

こんな人におすすめの記事

固定費を見直したい看護師へ

家計管理を始めるなら、

最初に見直したいのは固定費です。

固定費とは、

毎月ほぼ決まって出ていく支出です。

たとえば、

- 家賃

- 住宅ローン

- スマホ代

- インターネット代

- 保険料

- サブスク

- 車のローン

- 駐車場代

- 奨学金返済

などです。

固定費を見直すメリットは、

一度手続きをすると、

効果が毎月続きやすいことです。

食費を毎日我慢するより、

通信費やサブスクを見直す方が、

無理なく支出を下げられることがあります。

看護師は忙しいため、

毎日細かく節約するより、

仕組みで支出を下げる方法

の方が続きやすいです。

こんな人におすすめの記事

生活防衛資金がない看護師へ

NISAや投資を始める前に、

まず考えたいのが生活防衛資金です。

生活防衛資金とは、

急な出費や収入減に備えるお金です。

たとえば、

- 病気

- ケガ

- 休職

- 転職

- 家電の故障

- 車の修理

- 引っ越し

- 家族の事情

などに備えます。

看護師は安定した仕事と言われることもありますが、

体調不良やメンタル不調、

職場の人間関係、

家庭の事情などで、

働き方を見直す場面はあります。

生活防衛資金があると、

すぐに焦って転職したり、

無理に副業をしたり、

投資商品を売ったりしなくて済みます。

こんな人におすすめの記事

NISAを始めたい看護師へ

家計を整え、

生活防衛資金がある程度できたら、

NISAを検討します。

NISAは、

投資で得た利益が非課税になる制度です。

ただし、

NISAは「必ず儲かる制度」ではありません。

投資である以上、値下がりすることもあります。

そのため、

生活費や近いうちに使う予定のお金を投資に回すのは避けましょう。

看護師がNISAを始めるなら、

まずは少額からで十分です。

月3,000円、

月5,000円、

月10,000円など、

無理なく続けられる金額から始めることが大切です。

特に忙しい看護師は、

毎日相場を見る投資より、

長期・積立・分散を意識した投資信託の積立が向いています。

こんな人におすすめの記事

ボーナスをどう使うか迷う看護師へ

ボーナスは、

看護師の家計を整えるうえで大きなチャンスです。

しかし、使い道を決めていないと、

あっという間になくなってしまうこともあります。

ボーナスは、すべて貯金すべきというわけではありません。

日々頑張って働いている看護師にとって、

ご褒美費も大切です。

ただし、毎回なんとなく使い切ってしまうと、

生活防衛資金やNISAに回すお金が残りません。

おすすめは、

ボーナスを先に目的別に分けることです。

たとえば、

- 生活防衛資金

- 車検・家電・税金などの大型支出

- NISA

- 自己投資

- ご褒美費

に分けて考えます。

こんな人におすすめの記事

転職を考えている看護師へ

お金の悩みがあると、

「転職した方がいいのかな」

と考えることがあります。

転職は、収入を増やす選択肢の一つです。

しかし、年収だけで決めるのは危険です。

確認したいのは、

- 基本給

- 夜勤手当

- 残業代

- 賞与

- 退職金

- 年間休日

- 有給の取りやすさ

- 通勤時間

- 福利厚生

- オンコールの有無

- 配属先

- 異動の可能性

です。

月給が高く見えても、

夜勤回数が多かったり、

残業が多かったり、

休日が少なかったりすると、

生活全体では負担が大きくなることがあります。

転職では、

年収だけでなく、働き方と支出もセットで考えること

が大切です。

こんな人におすすめの記事

副業を考えている看護師へ

収入を増やす方法として、

副業を考える看護師も増えています。

副業には、

本業以外の収入源を作れるメリットがあります。

しかし、看護師の副業は慎重に考える必要があります。

始める前に確認したいのは、

- 就業規則

- 勤務先の許可

- 公務員系・公立病院の制限

- 本業への影響

- 守秘義務

- 個人情報保護

- 税金

- 住民税

- 疲労の蓄積

です。

副業は、収入を増やせる一方で、

時間と体力を使います。

副業で疲れて本業に支障が出たり、

外食やコンビニ支出が増えたりすれば、

家計改善につながりにくくなります。

そのため、副業は、

家計を整えた後に検討する選択肢として考えましょう。

こんな人におすすめの記事

自己投資を考えている看護師へ

お金を増やす方法は、

節約や投資だけではありません。

自分の知識やスキルにお金を使うことも、

大切な資産形成です。

看護師にとって自己投資になるものには、

- FP3級

- 簿記3級

- 看護研究

- 統計

- Canva

- Googleフォーム

- NotebookLM

- Excel

- ライティング

- ブログ運営

- 転職準備

- 専門資格の学習

などがあります。

自己投資は、

すぐに収入が増えるとは限りません。

しかし、

家計管理ができるようになったり、

看護研究の資料作成が楽になったり、

キャリアの選択肢が広がったりします。

看護師として長く働くうえで、

知識やスキルは大きな味方になります。

こんな人におすすめの記事

看護師としての実感

私自身、手術室勤務を経験する中で、

看護師のお金の悩みは、

単純に年収だけでは解決しないと感じてきました。

病棟で夜勤がある働き方と、

手術室や外来など日勤中心の働き方では、

同じ看護師でも収入の内訳が変わります。

夜勤手当があると手取りは増えやすいですが、

その分、生活リズムや体力への影響もあります。

一方で、日勤中心の働き方は、

生活リズムを整えやすい反面、

夜勤手当がないことで収入差を感じることがあります。

そのため、看護師のお金の悩みは、

「もっと稼げば解決」

という単純な話ではありません。

大切なのは、

自分の働き方に合った家計管理をすること

です。

夜勤がある人は、

増えた収入を使い切らない仕組みを作る。

日勤中心の人は、

固定費を整えて無理のない投資額を考える。

転職を考える人は、

年収だけでなく休日や通勤時間も見る。

副業を考える人は、

本業を守れる範囲で行う。

このように、

働き方とお金をセットで考えることが大切です。

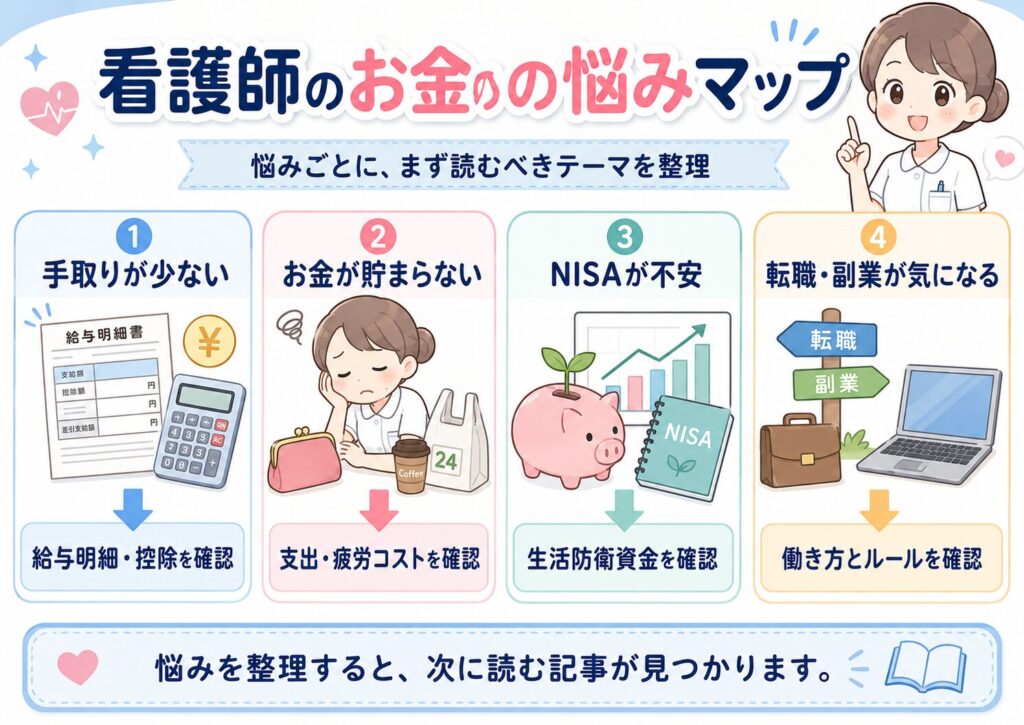

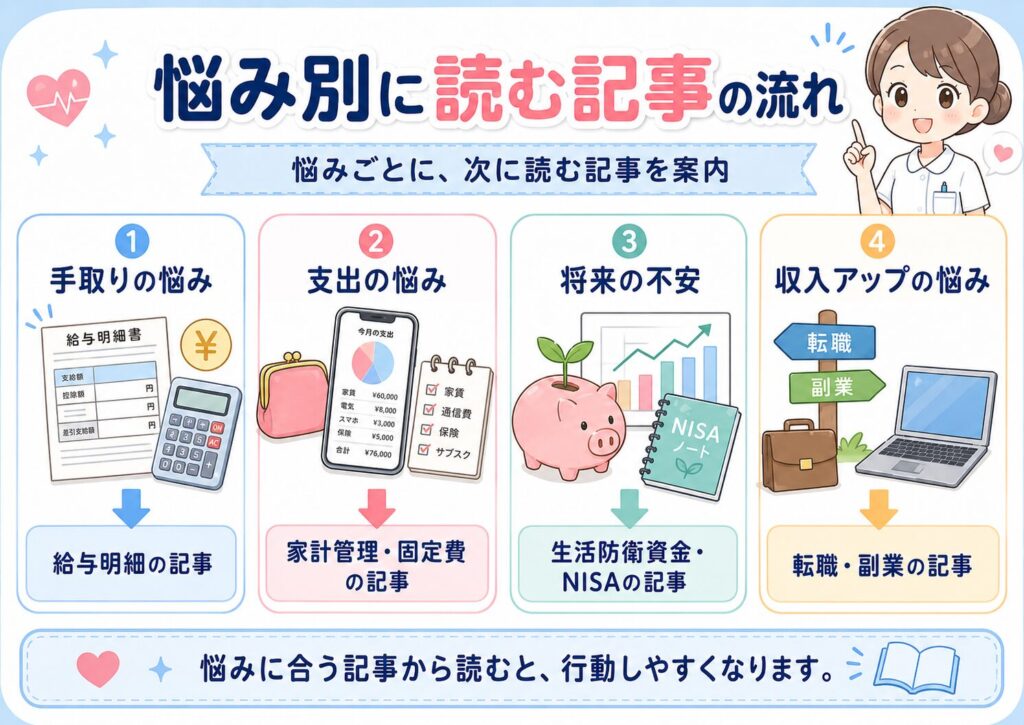

悩み別:まず読む記事の選び方

手取りが少ないと感じる人

まずは給与明細と控除を確認しましょう。

おすすめ記事:

お金が貯まらない人

支出と疲労コストを確認しましょう。

おすすめ記事:

固定費が高い人

通信費・保険・サブスクから見直しましょう。

おすすめ記事:

投資を始めたい人

生活防衛資金を確認してからNISAを検討しましょう。

おすすめ記事:

転職・副業を考えている人

収入だけでなく、働き方と本業への影響を考えましょう。

おすすめ記事:

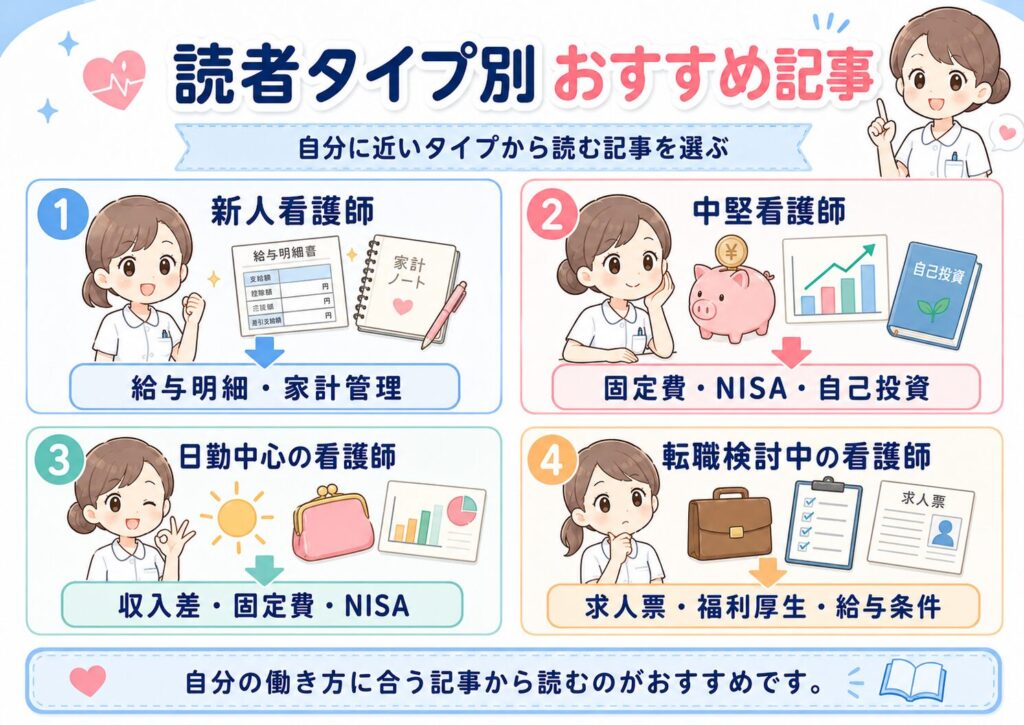

看護師のお金の悩みマップ

悩み別に読む記事の流れ

看護師のお金の悩みを減らす3ステップ

読者タイプ別おすすめ記事

ブログ内回遊導線

おすすめ参考書籍

お金の悩みを整理したい看護師には、

次のような本も参考になります。

『本当の自由を手に入れる お金の大学』

家計管理、

固定費削減、

保険、

投資、

副業まで、

お金の全体像を学べる本です。

何から始めればよいかわからない看護師におすすめです。

【商品リンク】

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

『ジェイソン流お金の増やし方』

支出を抑えながら、

シンプルに投資を続ける考え方を学べます。

難しい理論より、

まず行動に移したい看護師に向いています。

【商品リンク】

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

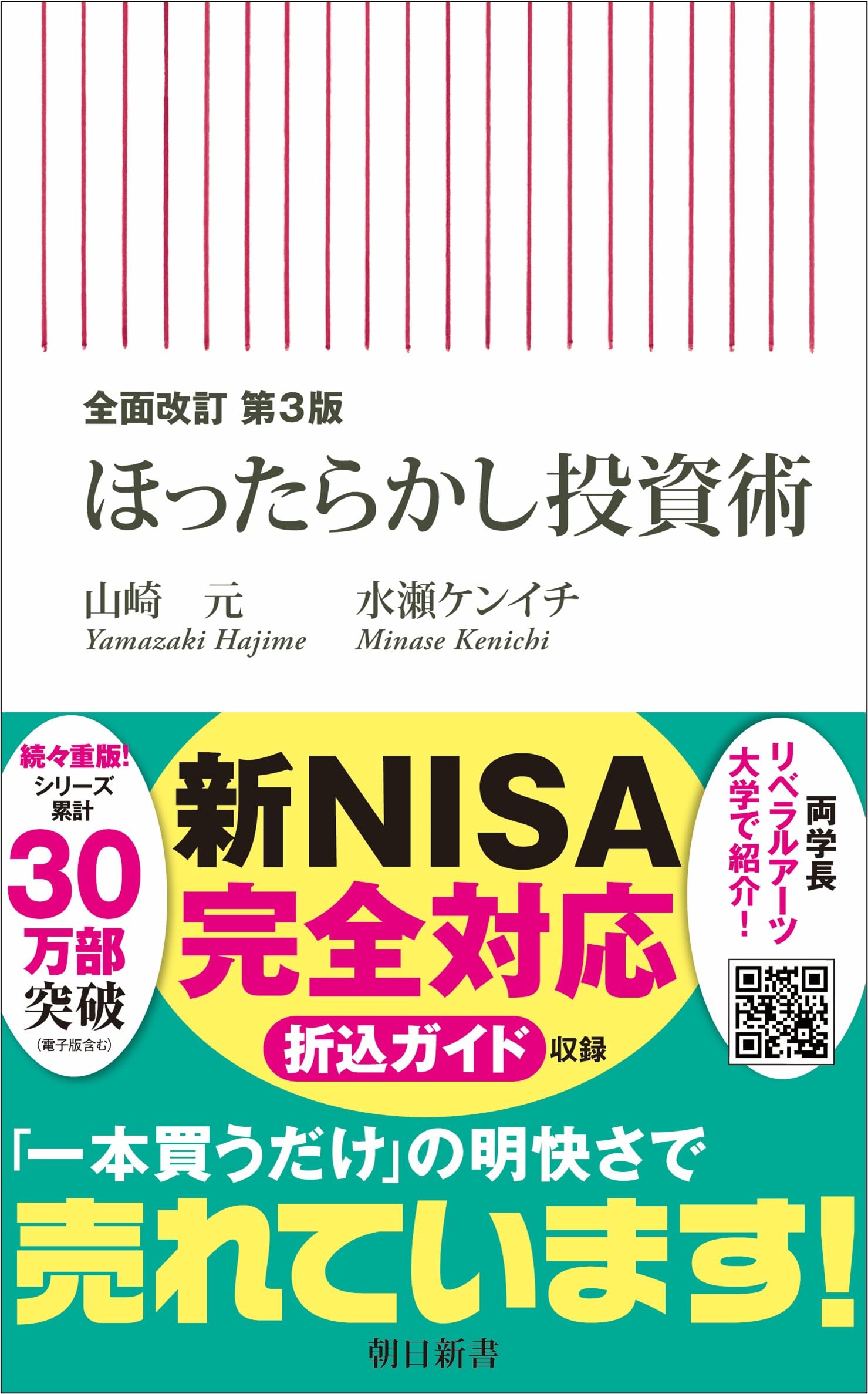

『ほったらかし投資術』

インデックス投資を中心に、

長期投資の基本を学べる本です。

NISAで投資信託を積み立てたい人におすすめです。

【商品リンク】

全面改訂 第3版 ほったらかし投資術 (朝日新書857) [ 山崎元 ]

『みんなが欲しかった!FPの教科書 3級』

税金、

社会保険、

年金、

保険、

資産運用などを体系的に学べます。

家計管理を基礎から理解したい看護師に向いています。

【商品リンク】

2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

まとめ

看護師のお金の悩みは、

一つではありません。

手取りが少ない、

お金が貯まらない、

NISAが不安、

転職したい、

副業を始めたい、

保険や固定費を見直したい。

悩みは人によって違います。

しかし、共通して大切なのは、

今の家計を見える化し、必要な順番で整えること

です。

看護師がお金の不安を減らすためには、

- 手取りを確認する

- 支出を把握する

- 固定費を見直す

- 生活防衛資金を作る

- NISAを少額から始める

- 自己投資に使う

- 必要に応じて転職・副業を考える

という流れが大切です。

いきなり完璧を目指す必要はありません。

まずは給与明細を見る。

家計簿アプリで支出を確認する。

使っていないサブスクを一つ解約する。

生活防衛資金を10万円から作る。

NISAは月3,000円から考える。

小さな一歩で十分です。

お金の不安は、

正しく知り、

順番を決めて、

少しずつ行動することで減らせます。

このブログでは、

看護師として働きながら、

忙しくても続けやすい家計管理、

NISA、

自己投資、

働き方について発信しています。

まずは気になる悩みから、

一つずつ読み進めてみてください。

次回は、

「看護師の家計管理ロードマップ|忙しくても貯まる仕組みの作り方」

について解説します。

内部リンク候補まとめ

この記事では、以下の記事へ内部リンクを入れると効果的です。

- 看護師向け資産形成ロードマップ

- 看護師の給与明細の見方

- 看護師の手取りが思ったより少ない理由

- 看護師はなぜお金が貯まらない?

- 看護師の疲労コスト

- 看護師に家計管理が必要な理由

- 看護師が固定費を見直すべき理由

- 看護師の生活防衛資金はいくら必要?

- 看護師のNISAの始め方

- 投資信託とは?

- S&P500とオールカントリーの違い

- 看護師のボーナスの使い方

- 看護師が自己投資にお金を使うべき理由

- 看護師の転職とお金

- 看護師が副業を始める前に知るべきこと

- 看護師におすすめの参考書籍

参考文献・引用元

- 金融庁「NISA特設ウェブサイト」

- 日本年金機構「健康保険・厚生年金保険の保険料関係」

- 国税庁「給与所得者で確定申告が必要な人」

- 厚生労働省「副業・兼業」

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

- 全面改訂 第3版 ほったらかし投資術 (朝日新書857) [ 山崎元 ]

- 2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

※本記事は、看護師向けに家計管理・資産形成の考え方をわかりやすく整理したものです。投資判断や税金、社会保険、副業・兼業の可否は、ご自身の収入、勤務先の規程、家族構成、自治体、雇用形態によって異なります。必要に応じて、勤務先の人事・総務、税務署、自治体、金融機関、FPなどの専門家へ確認してください。