固定費改善実践編②|看護師に本当に必要な保険とは?|医療保険に入る前に知っておきたい公的保障

前回の記事では、

固定費改善シリーズとして、

通信費の見直しについて解説しました。

通信費は、

固定費改善の中でも取り組みやすく、

効果が大きい項目です。

そして今回扱うのは、

通信費と並んで見直し効果が大きい

「保険」

です。

看護師として働いていると、

新人時代からさまざまな保険を勧められることがあります。

- 医療保険

- がん保険

- 終身保険

- 貯蓄型保険

- 個人年金保険

などです。

しかし、

本当にそこまで多くの保険が必要なのでしょうか。

私は、

保険は大切ですが、

まず理解すべきなのは

「日本の公的保障制度」

だと考えています。

会社員である看護師は、

すでに非常に手厚い保障を受けています。

さらに、

勤務先によっては公的医療保険に加えて、

共済組合独自の保障制度まで利用できる場合があります。

この記事では、

- 看護師が知っておきたい公的保障

- 共済組合・付加給付制度

- 医療保険の必要性

- がん保険の考え方

- 本当に加入を検討したい保険

について解説します。

目次

- 保険を考える前に知るべきこと

- 看護師はすでに保障を持っている

- 高額療養費制度とは

- 傷病手当金とは

- 共済組合と付加給付制度

- 医療保険は本当に必要か

- がん保険は必要か

- 私が優先したい保険

- 保険で資産形成はおすすめしない

- まとめ

- 初心者におすすめの参考図書

- 参考文献・引用元

保険を考える前に知るべきこと

保険の基本的な役割は、

「起きる確率は低いが、起きたら大きな損失になるリスクに備えること」

です。

つまり、

保険は安心を買う商品です。

一方で、

保険料を払いすぎると、

家計を圧迫し、

投資や貯蓄に回せるお金が減ってしまいます。

固定費改善の観点からも、

保険は見直し効果が大きい項目です。

看護師はすでに保障を持っている

会社員である看護師は、

健康保険に加入しています。

つまり、

何も保障がない状態ではありません。

例えば、

- 高額療養費制度

- 傷病手当金

- 障害年金

- 遺族年金

などがあります。

保険を検討する前に、

まずこれらの制度を理解することが重要です。

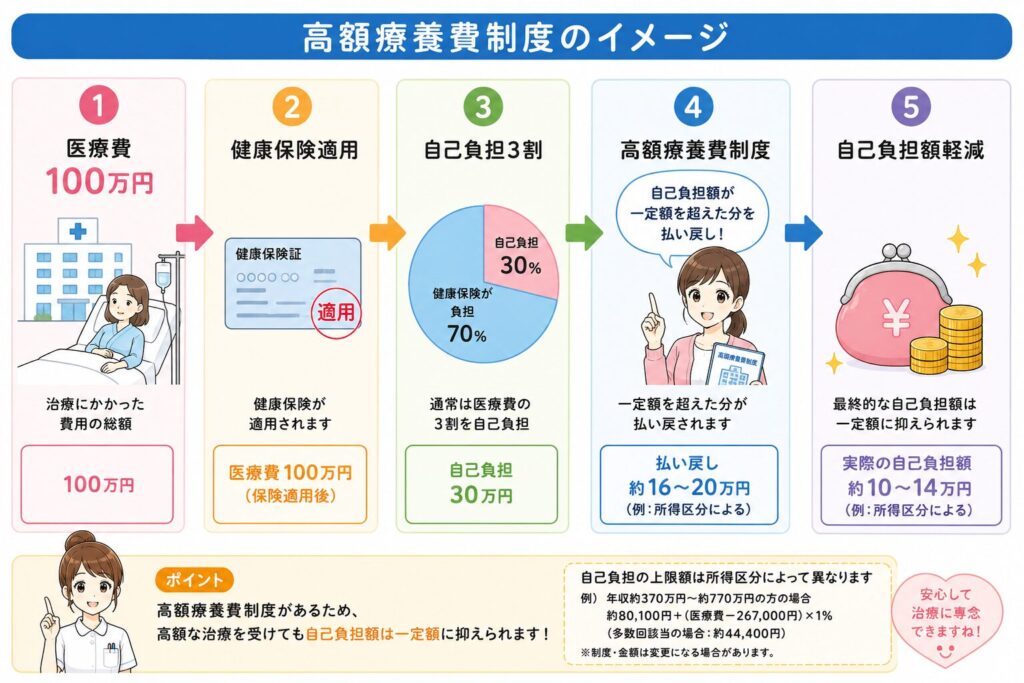

高額療養費制度とは

高額療養費制度とは、

医療費が高額になった場合に、

自己負担額が一定額までに抑えられる制度です。

例えば、

100万円の治療を受けても、

実際の自己負担額は所得によって一定額まで軽減されます。

そのため、

「入院したら数百万円かかる」

という状況は、

日本では起こりにくい仕組みになっています。

高額療養費制度のイメージ

傷病手当金とは

傷病手当金は、

病気やケガで働けなくなった場合に、

給与の約3分の2が支給される制度です。

支給期間は最長1年6か月です。

看護師は、

腰痛やメンタル不調などで長期休職するケースもあるため、

非常に重要な制度です。

共済組合と付加給付制度

ここは、

一般的なマネーブログではあまり触れられない部分ですが、

看護師にとって非常に重要です。

勤務先によっては、

健康保険に加えて、

付加給付制度

を利用できる場合があります。

付加給付とは、

高額療養費制度で支払った自己負担額の一部を、

さらに共済組合が補助してくれる制度です。

つまり、

実際の自己負担額がさらに少なくなる可能性があります。

付加給付制度がある主な勤務先例

- 国立大学病院

- 自治体病院

- 市立病院

- 県立病院

- 一部の地方独立行政法人病院

- 共済組合加入の公的病院

例えば、

以下のような組織で導入されています。

- 地方職員共済組合

- 公立学校共済組合

- 国家公務員共済組合連合会(KKR)

- 文部科学省共済組合

制度内容は勤務先ごとに異なりますが、

医療費自己負担額の上限がさらに引き下げられるケースがあります。

保険の必要性はさらに下がる

例えば、

高額療養費制度だけでも

自己負担額はかなり軽減されます。

そこに付加給付制度が加わると、

実質的な医療費負担はさらに小さくなります。

そのため、

国公立病院や大学病院などで勤務する看護師は、

民間の医療保険の必要性が一般的な会社員より低い場合があります。

もちろん、

絶対に不要という意味ではありません。

しかし、

まず勤務先の福利厚生や共済制度を確認してから、

医療保険を検討することをおすすめします。

医療保険は本当に必要か

結論から言うと、

若く健康な独身看護師の場合、

必須とは言えないと考えています。

理由は、

- 高額療養費制度

- 傷病手当金

- 生活防衛資金

- 共済組合の付加給付制度

があるからです。

もちろん、

不安を感じるなら加入も選択肢です。

ただし、

必要以上に高額な保険料を払う必要はありません。

ここで参考になるのが、

山崎元氏の

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

です。

本書では、

会社員は公的保障を理解したうえで、

本当に必要な保険だけに加入すればよい

という考え方が紹介されています。

私もまずは、

公的保障を理解することが先だと考えています。

がん保険は必要か

がん保険については、

価値観による部分が大きいです。

近年は通院治療が増えており、

一定の合理性があります。

ただし、

こちらもまずは公的保障を理解したうえで判断することをおすすめします。

不安だから加入するのではなく、

必要性を理解して加入することが大切です。

私が優先したい保険

もし保険を検討するなら、

私なら以下を優先します。

① 収入保障保険

働けなくなった時の収入減少に備える。

特に家族がいる場合は重要です。

② 自動車保険

地方勤務の看護師にはほぼ必須です。

対人・対物無制限を基本に考えたいところです。

③ 火災保険

持ち家・賃貸問わず重要です。

自然災害への備えにもなります。

医療保険よりも、

大きな損失に備える保険を優先したいと考えています。

保険で資産形成はおすすめしない

保険営業でよく提案されるのが、

- 終身保険

- 学資保険

- 個人年金保険

などです。

しかし、

資産形成を目的とするなら、

新NISAの方が柔軟性が高い場合が多いです。

両学長の

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

でも、

保険と投資を分けて考える重要性が繰り返し説明されています。

保険は保険、

投資は投資、

と役割を分けた方がシンプルです。

また、

厚切りジェイソン氏の

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

でも、

不要な固定費を減らし、

投資資金を確保することの重要性が紹介されています。

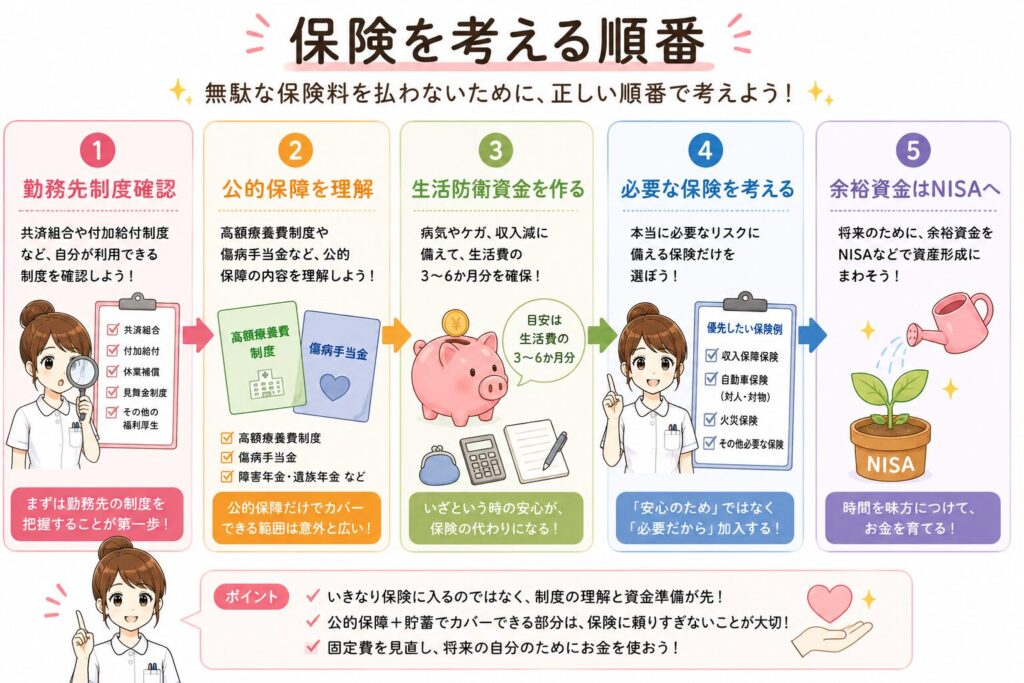

保険を考える順番

まとめ

看護師は、

すでに健康保険を通じて

多くの保障を持っています。

さらに、

国公立病院や大学病院、

地方独立行政法人病院などでは、

共済組合による付加給付制度が利用できる場合があります。

そのため、

保険を検討する前に、

まずは

- 高額療養費制度

- 傷病手当金

- 勤務先の共済制度

- 付加給付制度

を確認することが重要です。

保険は安心を買う商品ですが、

入りすぎは家計改善の妨げにもなります。

まずは制度を知り、

本当に必要な保険だけを選ぶようにしましょう。

次回は、

固定費改善シリーズ第3回

「サブスク整理術|気づかない固定費をなくそう」

について解説します。

初心者におすすめの参考図書

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

参考文献・引用元

公的制度

- 厚生労働省「高額療養費制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/kougaku_ryouyouhi/ - 全国健康保険協会(協会けんぽ)「傷病手当金」

https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/ - 厚生労働省「医療保険制度について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/ - 日本年金機構「障害年金制度」

https://www.nenkin.go.jp/service/jukyu/seido/shougainenkin/ - 日本年金機構「遺族年金制度」

https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/

共済組合制度

- 地方職員共済組合

https://www.chikyosai.or.jp/ - 公立学校共済組合

https://www.kouritu.or.jp/ - 国家公務員共済組合連合会(KKR)

https://www.kkr.or.jp/ - 文部科学省共済組合

https://www.mext.go.jp/a_menu/kyosai/