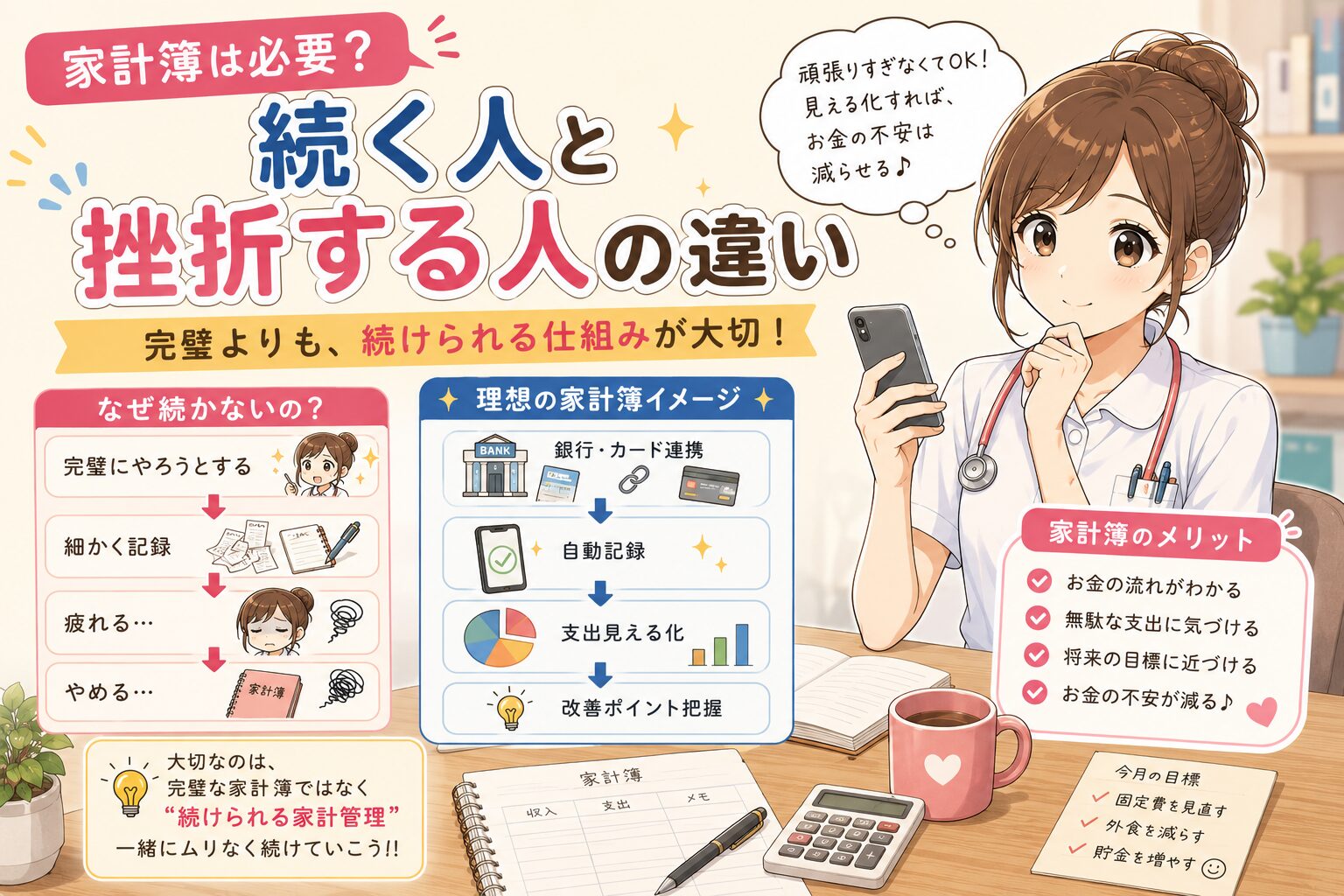

なぜ予算が必要?|看護師がお金を“使いすぎる構造”を解説

前回の記事では、

「看護師に家計管理が必要な理由」

について解説しました。

看護師は、

- 夜勤

- 不規則勤務

- 精神的ストレス

- 判断疲れ

などによって、

“疲れているとお金を使いやすい環境”

でもあります。

そのため、

「意志力で節約する」

よりも、

“自動的にお金が残る仕組み”

を作ることが重要だとお話ししました。

そして今回の記事では、

その家計管理の土台になる、

「予算」

について解説していきます。

予算というと、

- 窮屈そう

- 制限される感じがする

- 自由がなくなる

というイメージを持つ人もいるかもしれません。

しかし実際には、

予算は「我慢するため」ではなく、 “お金を守るため”の仕組み

です。

この記事では、

- なぜ予算が必要なのか

- 人はなぜお金を使いすぎるのか

- 感情消費とは何か

- 短期・中期・長期で予算を考える重要性

- 看護師向けの現実的な予算管理方法

について、できるだけわかりやすく解説していきます。

目次

- なぜ人はお金を使いすぎるのか

- 人は「余ったら使う」生き物

- 看護師は“感情消費”が起こりやすい

- 予算とは「使う枠を先に決めること」

- 短期・中期・長期で予算を考える

- 短期予算|毎月のお金

- 中期予算|数年以内に必要なお金

- 長期予算|将来のためのお金

- 予算管理は「完璧」を目指さなくていい

- まとめ

- 参考文献・引用元

なぜ人はお金を使いすぎるのか

「今月こそ節約しよう」

そう思っていても、

- 外食

- ネット通販

- コンビニ

- 推し活

- ご褒美消費

などで、

気づいたらお金が減っていた

という経験はないでしょうか。

これは、

「意志が弱いから」

だけではありません。

人間はそもそも、

“目の前の快楽を優先しやすい”

生き物だからです。

行動経済学では、

「現在バイアス(Present Bias)」

という考え方があります。

これは、

「将来の利益より、今の快適さを優先しやすい」

という人間の傾向です。

ノーベル経済学賞を受賞したダニエル・カーネマンの著書

『ファスト&スロー』

でも、

人は感情や直感によって非合理的な判断をしやすい

ことが説明されています。

つまり、

「将来の貯金」

より、

「今ラクになること」

を選びやすいということです。

人は「余ったら使う」生き物

家計管理でよくある失敗が、

「残ったら貯金しよう」

です。

しかし実際には、

余ったお金は使いやすい

傾向があります。

例えば、

- 今月ちょっと余裕がある

- ボーナスが入った

- 夜勤が多かった

という時に、

- 外食

- 買い物

- 旅行

- 美容

などに使ってしまうことは珍しくありません。

行動経済学者リチャード・セイラーの

『NUDGE 実践 行動経済学 完全版』

では、

人は「合理的に正しい選択」より、

「ラクな選択」「自然な流れ」

を選びやすいことが説明されています。

だからこそ重要なのは、

「余ったら貯める」ではなく、 “先に使う枠を決める”

ことです。

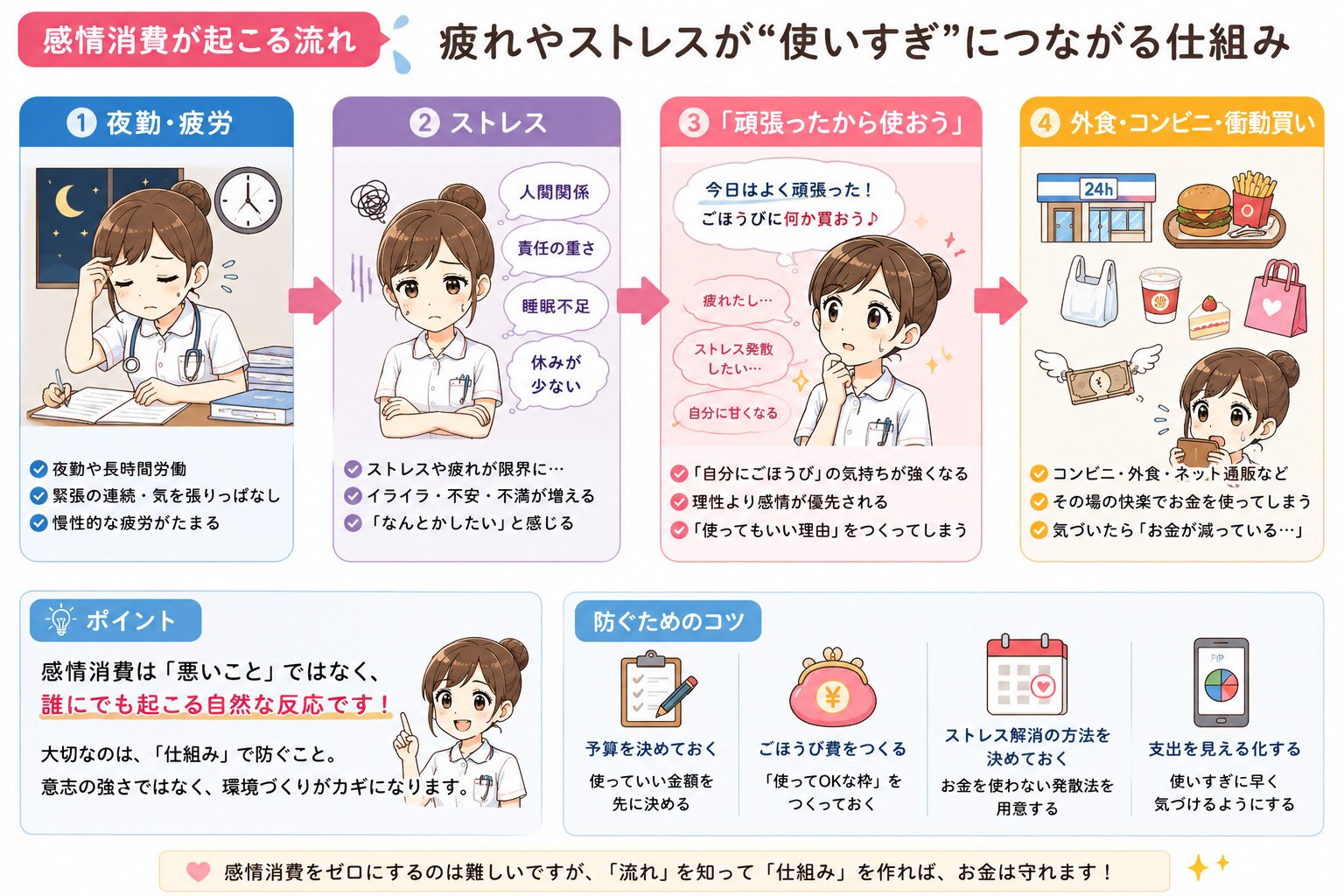

看護師は“感情消費”が起こりやすい

看護師は、

- 夜勤

- 緊張状態

- 人間関係

- 感情労働

- 疲労

などによって、

感情による支出

が起こりやすい職業です。

例えば、

- 「今日は頑張ったから」

- 「疲れてるから仕方ない」

- 「ストレス発散したい」

という理由で、

- コンビニ

- Uber Eats

- ネット通販

- 衝動買い

が起こりやすくなります。

心理学者Roy F. Baumeisterの

『Willpower』

では、

人は疲労や判断の繰り返しによって、

自己制御力が低下しやすい

ことが示されています。

つまり、

夜勤や忙しい勤務の後ほど、

「今ラクしたい」

という感情が強くなりやすいということです。

また、

これは心理学で、

「セルフライセンシング」

とも呼ばれる考え方です。

つまり、

“頑張った自分に支出を許可する心理”

です。

だからこそ、

感情だけでお金を使わないためにも、

「予算」という基準

が必要になります。

感情消費が起こる流れ

予算とは「使う枠を先に決めること」

予算とは、

「何に、いくら使うかを先に決めること」

です。

例えば、

- 食費

- 趣味

- 美容

- 推し活

- 外食

など、

「ここまでは使ってOK」

というラインを決めておくことで、

使いすぎを防ぎやすくなります。

予算は、

「自由を奪うもの」ではなく、 “お金を守るルール”

です。

短期・中期・長期で予算を考える

予算管理で重要なのは、

「今月のお金だけ」で考えないこと

です。

おすすめなのは、

- 短期

- 中期

- 長期

に分けて考える方法です。

これは、

「将来必要になるお金」

を先に整理しやすくなるメリットがあります。

短期予算|毎月のお金

短期予算とは、

毎月の生活費

です。

例えば、

- 食費

- 外食

- コンビニ

- 通信費

- 美容費

- 趣味

- 日用品

などです。

これは、

「今月いくら使うか」

を決める予算になります。

中期予算|数年以内に必要なお金

中期予算とは、

1〜5年以内に使う予定があるお金

です。

例えば、

- 旅行

- 引っ越し

- 車購入

- 結婚資金

- 資格取得

- 大型家電

などがあります。

これらは、

「いつか必要になる」

可能性が高いため、

毎月少しずつ積み立てておく

考え方が重要です。

長期予算|将来のためのお金

長期予算とは、

5年以上先を見据えたお金

です。

例えば、

- 生活防衛資金

- 老後資金

- 積立投資

- 新NISA

- iDeCo

などです。

ここは、

「将来の安心」

を作る部分になります。

短期・中期・長期予算イメージ

予算管理は「完璧」を目指さなくていい

家計管理で大切なのは、

100点を目指すことではありません。

むしろ、

完璧を目指しすぎると、

- 疲れる

- 続かない

- 反動消費

が起こりやすくなります。

特に看護師は、

日常的にエネルギー消耗が大きい職業です。

だからこそ、

「頑張らなくても続く仕組み」

の方が重要です。

まとめ

人は、

「余ったら貯めよう」

と思っていても、

実際には使ってしまいやすい生き物です。

特に看護師は、

- 夜勤

- 疲労

- ストレス

- 判断疲れ

によって、

感情消費

が起こりやすい環境でもあります。

だからこそ重要なのは、

「使う枠を先に決めること」

です。

また、

- 短期

- 中期

- 長期

で予算を分けることで、

「今のお金」と「将来のお金」

を整理しやすくなります。

予算管理とは、

「我慢」

ではなく、

“将来のお金を守る仕組み”

だと思っています。

参考文献・引用元

- ダニエル・カーネマン

『ファスト&スロー』 - リチャード・セイラー

『NUDGE 実践 行動経済学 完全版』 - Roy F. Baumeister

『Willpower』 - 総務省統計局「家計調査」

https://www.stat.go.jp/ - 金融庁「つみたてNISA早わかりガイドブック」

https://www.fsa.go.jp/