看護師がNISAを続けられない理由|暴落時にやってはいけない行動

前回の記事では、

看護師のNISA積立額はいくらが正解か

について解説しました。

NISAは、最初から満額を目指す必要はありません。

大切なのは、

無理なく続けられる金額で始めること

です。

月5,000円でも、

月1万円でも、

自分の家計に合った金額で始めれば十分です。

しかし、NISAで本当に難しいのは、

始めることよりも、

続けること

です。

特に投資を始めたばかりの時期に、

- 評価額がマイナスになる

- SNSで不安になる

- 暴落ニュースを見る

- 売った方がいいのか迷う

という場面が出てきます。

この記事では、

看護師がNISAを続けられなくなる理由と、

暴落時にやってはいけない行動について解説します。

- 目次

- NISAは始めるより続ける方が難しい

- 看護師がNISAを続けられない理由

- ① 疲れていると判断が雑になる

- ② SNSの情報に振り回される

- ③ 生活防衛資金がない

- ④ 積立額が高すぎる

- ⑤ 夜勤手当や残業代を前提にしすぎる

- 看護師がNISAを続けられない理由

- 暴落時にやってはいけない行動

- ① 慌てて全部売る

- ② SNSを見て商品を乗り換える

- ③ 積立を完全に止める

- ④ 生活費まで投資に回す

- 暴落時にやってはいけない行動

- 暴落時にやってよい行動

- ① 積立設定を確認する

- ② 生活防衛資金を確認する

- ③ 投資目的を確認する

- ④ 証券口座を見すぎない

- 暴落時に確認すること

- 看護師がNISAを続けるための仕組み

- ① 自動積立にする

- ② 積立額を低めに設定する

- ③ 家計簿アプリで黒字を確認する

- ④ ルールを決めておく

- NISAを続ける仕組み

- 積立額を下げても失敗ではない

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

- 引用・参考書籍

目次

- NISAは始めるより続ける方が難しい

- 看護師がNISAを続けられない理由

- 暴落時にやってはいけない行動

- 暴落時にやってよい行動

- 看護師がNISAを続けるための仕組み

- 積立額を下げても失敗ではない

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

NISAは始めるより続ける方が難しい

NISAを始めること自体は、以前よりかなり簡単になりました。

ネット証券で口座を作り、

投資信託を選び、

毎月の積立額を設定すれば、

自動で積立ができます。

忙しい看護師でも、

一度設定すれば継続しやすい仕組みです。

しかし、問題はその後です。

投資を始めると、

必ず評価額が上下します。

積立を始めた直後にマイナスになることもあります。

そのときに、

「やっぱり投資は怖い」

「今すぐ売った方がいいのでは」

「もっと良い商品に変えた方がいいのでは」

と不安になる人は少なくありません。

NISAで大切なのは、

短期間で利益を出すことではなく、

長く続けること

です。

看護師がNISAを続けられない理由

看護師がNISAを続けにくい理由には、看護師特有の働き方も関係しています。

① 疲れていると判断が雑になる

看護師は、日々の仕事で多くの判断をしています。

- 患者さんの観察

- 医師への報告

- 急変対応

- 家族対応

- 多職種との調整

- 記録

- 委員会

- 勉強会

こうした判断を続けた後に、

投資の判断まで冷静に行うのは簡単ではありません。

夜勤明けや残業後に、

SNSやニュースで暴落情報を見ると、

不安になって売却したくなることがあります。

だからこそ、

疲れているときに投資判断をしない

ことが大切です。

② SNSの情報に振り回される

NISAを始めると、SNSで投資情報を見る機会が増えます。

そこでは、

- 今は買い時

- もう売った方がいい

- この商品は危ない

- こっちの方が利回りが高い

- 暴落が来る

など、さまざまな意見が流れてきます。

しかし、SNSの情報は自分の家計状況に合わせたアドバイスではありません。

あなたの収入、

生活防衛資金、

家族構成、

借金の有無、

リスク許容度までは考慮されていません。

NISAは、

他人の意見で動かすものではなく、

自分の家計ルールで続けるもの

です。

③ 生活防衛資金がない

生活防衛資金がない状態でNISAを始めると、

少しの値下がりでも不安になります。

また、

- 車の故障

- 医療費

- 引越し

- 休職

- 家族の支出

などが発生したときに、

NISAを取り崩す必要が出てきます。

NISAを続けるためには、

投資額を増やすより先に、

現金の安心感

が必要です。

生活防衛資金があるからこそ、

相場が下がっても慌てずに続けやすくなります。

④ 積立額が高すぎる

前回の記事でも解説したように、

NISAの積立額は、

無理なく続けられる金額にすることが大切です。

積立額が高すぎると、

生活費が苦しくなります。

そして、

「今月は厳しいから売ろう」

「やっぱりNISAは無理」

となりやすくなります。

月5万円を無理に続けてすぐやめるより、

月1万円を長く続ける方が現実的です。

⑤ 夜勤手当や残業代を前提にしすぎる

看護師の場合、

夜勤手当や残業代がある月は手取りが増えます。

しかし、それらは変動収入です。

夜勤が減る、

部署異動になる、

体調を崩す、

育休や時短勤務になる、

ということもあります。

夜勤手当込みでNISA積立額を高く設定すると、

働き方が変わったときに続けにくくなります。

NISAの積立額は、

固定収入をもとに決める

ことが大切です。

看護師がNISAを続けられない理由

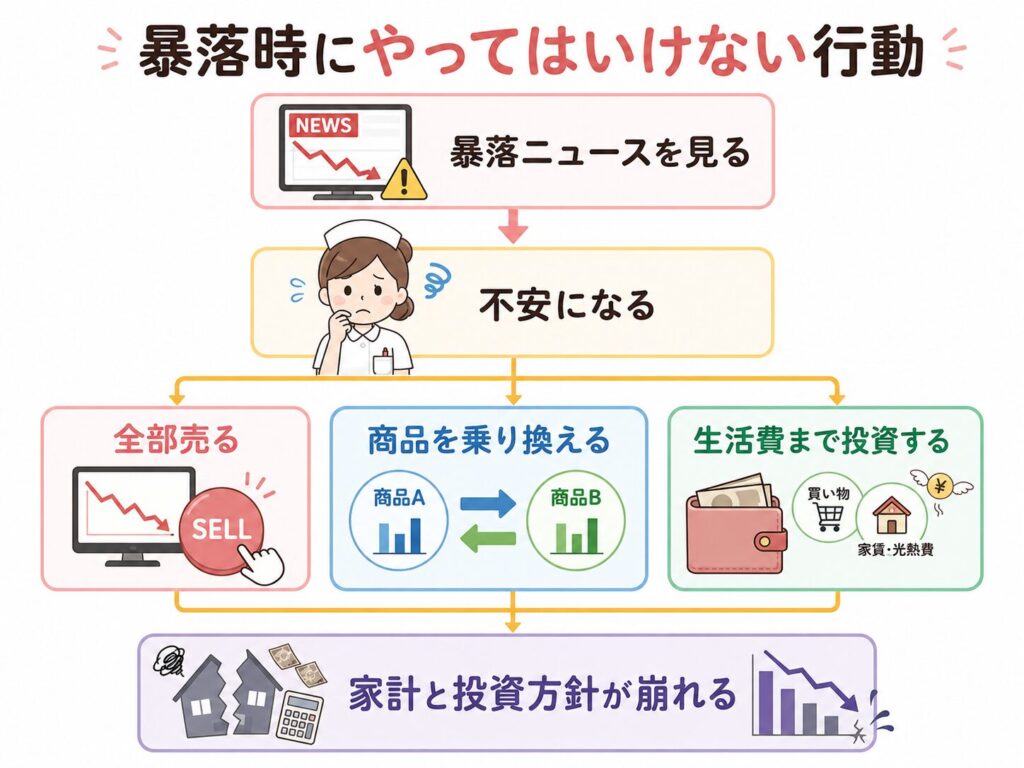

暴落時にやってはいけない行動

投資を続けていると、相場が大きく下がる時期があります。

そのときに大切なのは、

焦って行動しないこと

です。

① 慌てて全部売る

最も避けたいのが、

不安になって全部売ってしまうことです。

相場が下がっているときに売ると、

損失が確定します。

もちろん、家計的にどうしても現金が必要な場合は別です。

しかし、

「怖いから売る」

という理由だけで売却すると、

その後に相場が回復したときに戻れなくなることがあります。

② SNSを見て商品を乗り換える

暴落時は、

「この商品は危ない」

「次はこの投資先がいい」

「今すぐ乗り換えるべき」

といった情報が増えます。

しかし、焦って商品を乗り換えると、

本来の投資方針が崩れます。

投資信託を選ぶときは、

短期の値動きではなく、

- 長期で持てるか

- 分散されているか

- コストは高すぎないか

- 自分が理解できる商品か

を基準にすることが大切です。

③ 積立を完全に止める

暴落時に積立を止めたくなる人もいます。

しかし、積立投資は価格が下がっているときにも買い続けることで、

平均購入単価をならしやすくなります。

もちろん、家計が苦しいときに無理して続ける必要はありません。

ただし、

「相場が下がっているから怖い」

という理由だけで完全に止めると、

長期投資のメリットを活かしにくくなります。

④ 生活費まで投資に回す

暴落時に、

「安くなっているから買い増ししよう」

と考える人もいます。

余裕資金で行うなら選択肢の一つです。

しかし、

生活費や生活防衛資金まで投資に回すのは危険です。

看護師は、体調不良や休職、ライフイベントで収入が変わることがあります。

投資よりも、

生活を守る現金を優先しましょう。

暴落時にやってはいけない行動

暴落時にやってよい行動

では、暴落時は何もしない方がよいのでしょうか。

基本的には、

焦って大きく動かない

ことが大切です。

そのうえで、次のような行動はおすすめです。

① 積立設定を確認する

暴落時に確認したいのは、

今の積立額が自分の家計に合っているかです。

家計に余裕があるなら、そのまま続ける。

家計が苦しいなら、積立額を下げる。

この判断は、相場ではなく、

自分の家計

を基準にします。

② 生活防衛資金を確認する

現金の備えがあるかを確認します。

生活防衛資金が十分にあれば、暴落時も落ち着きやすくなります。

逆に生活防衛資金が少ない場合は、

NISAの増額よりも現金の確保を優先します。

③ 投資目的を確認する

NISAを始めた目的を思い出しましょう。

- 老後資金

- 将来の選択肢

- 働き方の自由

- 家計の安心

- 長期的な資産形成

短期的な値動きではなく、

なぜ投資をしているのかを確認することが大切です。

④ 証券口座を見すぎない

毎日評価額を見ると、

値動きが気になりすぎます。

特に夜勤明けや疲れているときは、

判断が感情的になりやすいです。

見る頻度は、

月1回程度でも十分です。

家計簿を確認するタイミングで、

NISAも一緒に確認するくらいでよいと思います。

暴落時に確認すること

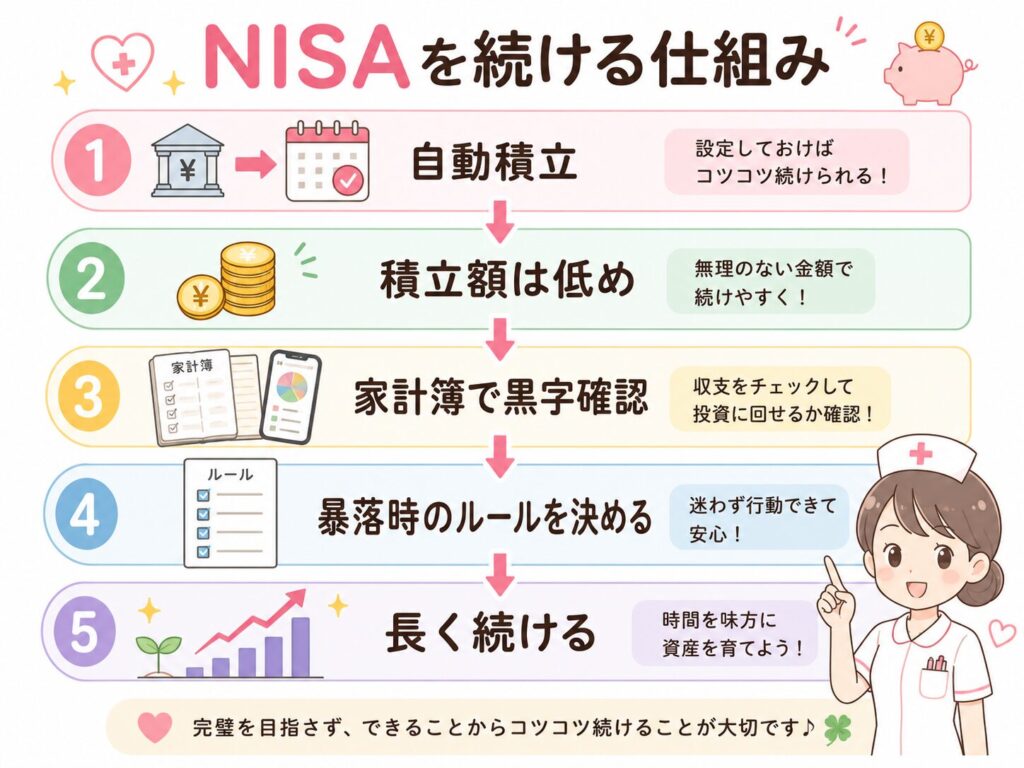

看護師がNISAを続けるための仕組み

NISAを続けるには、

気合いではなく仕組みが必要です。

看護師は忙しく、

勤務も不規則になりやすいため、

毎月手動で投資判断をする方法は続きにくいです。

① 自動積立にする

給料日後に自動で積立されるように設定します。

自動化することで、

「今月はどうしよう」

と迷う回数を減らせます。

② 積立額を低めに設定する

最初から高い金額にしないことも大切です。

月1万円など、

無理なく続けられる金額から始める方が長続きします。

③ 家計簿アプリで黒字を確認する

NISAを続けるには、

毎月の家計が黒字であることが重要です。

赤字なのに投資を続けると、

クレジットカード払いや貯金取り崩しが増えてしまいます。

④ ルールを決めておく

暴落時に迷わないように、

あらかじめルールを決めておきます。

例

- 評価額が下がってもすぐ売らない

- 生活防衛資金が減ったらNISAより現金を優先する

- 夜勤が減ったら積立額を下げる

- 年1回だけ積立額を見直す

- SNSの情報で商品を変えない

NISAを続ける仕組み

積立額を下げても失敗ではない

NISAは長く続けることが大切ですが、

常に同じ金額で続ける必要はありません。

看護師の働き方や生活は変わります。

- 夜勤が減る

- 部署異動

- 転職

- 産休・育休

- 時短勤務

- 休職

- 家族の支出増加

こうした時期に、

積立額を下げるのは自然なことです。

むしろ、無理をして家計を崩す方が危険です。

月3万円を続けられないなら、

月1万円に下げてもよいです。

月1万円も厳しいなら、

月5,000円でもよいです。

それでも厳しければ、

一時的に積立を止めて、生活防衛資金を優先しても大丈夫です。

大切なのは、

家計を守りながら続けること

です。

おすすめ参考書籍

NISAを続けるには、投資商品よりも考え方が大切です。

ここでは、長期投資を続けるために役立つ本を紹介します。

『敗者のゲーム』

長期投資を続けるうえで重要な考え方を学べる本です。

短期的に勝つよりも、大きな失敗を避けることの大切さが理解できます。

『ウォール街のランダム・ウォーカー』

インデックス投資や市場の考え方を深く学びたい人におすすめです。

NISAを長く続けたい人の中級者向けの一冊です。

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ]

『ジェイソン流お金の増やし方』

支出を減らし、シンプルに長期投資を続ける考え方が学べます。

投資初心者にも読みやすい内容です。

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

『難しいことはわかりませんが、お金の増やし方を教えてください!』

投資初心者向けに、シンプルな資産形成の考え方を学べます。

NISAを始めたばかりの看護師にもおすすめです。

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! 【電子書籍】[ 山崎元 ]

まとめ

NISAで難しいのは、

始めることよりも続けることです。

特に暴落時には、

不安になって売りたくなることがあります。

しかし、焦って全部売ったり、

SNSの情報で商品を乗り換えたり、

生活費まで投資に回したりすると、

家計と投資方針が崩れやすくなります。

看護師がNISAを続けるためには、

- 疲れているときに判断しない

- SNSを見すぎない

- 生活防衛資金を持つ

- 固定収入をもとに積立額を決める

- 自動積立にする

- 暴落時のルールを決めておく

- 必要なら積立額を下げる

ことが大切です。

NISAは、短期間で結果を出すものではありません。

自分の生活を守りながら、

無理なく長く続けることが、

将来の安心につながります。

次回は、

「看護師の退職金はいくら?|老後資金を考える前に確認したいこと」

について解説します。

参考文献・引用元

- 金融庁

NISA特設サイト - 金融庁

資産形成の基本 - 金融庁

NISAを利用する皆さまへ - 金融広報中央委員会

知るぽると

引用・参考書籍

- 敗者のゲーム[原著第8版] [ チャールズ・エリス ]

- ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ]

- ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

- 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! 【電子書籍】[ 山崎元 ]

※NISAは投資であり、元本割れのリスクがあります。生活防衛資金を確保し、無理のない範囲で自己責任のもと判断しましょう。