看護師にiDeCoは必要?|NISAとの違いも初心者向けにわかりやすく解説

前回の記事では、

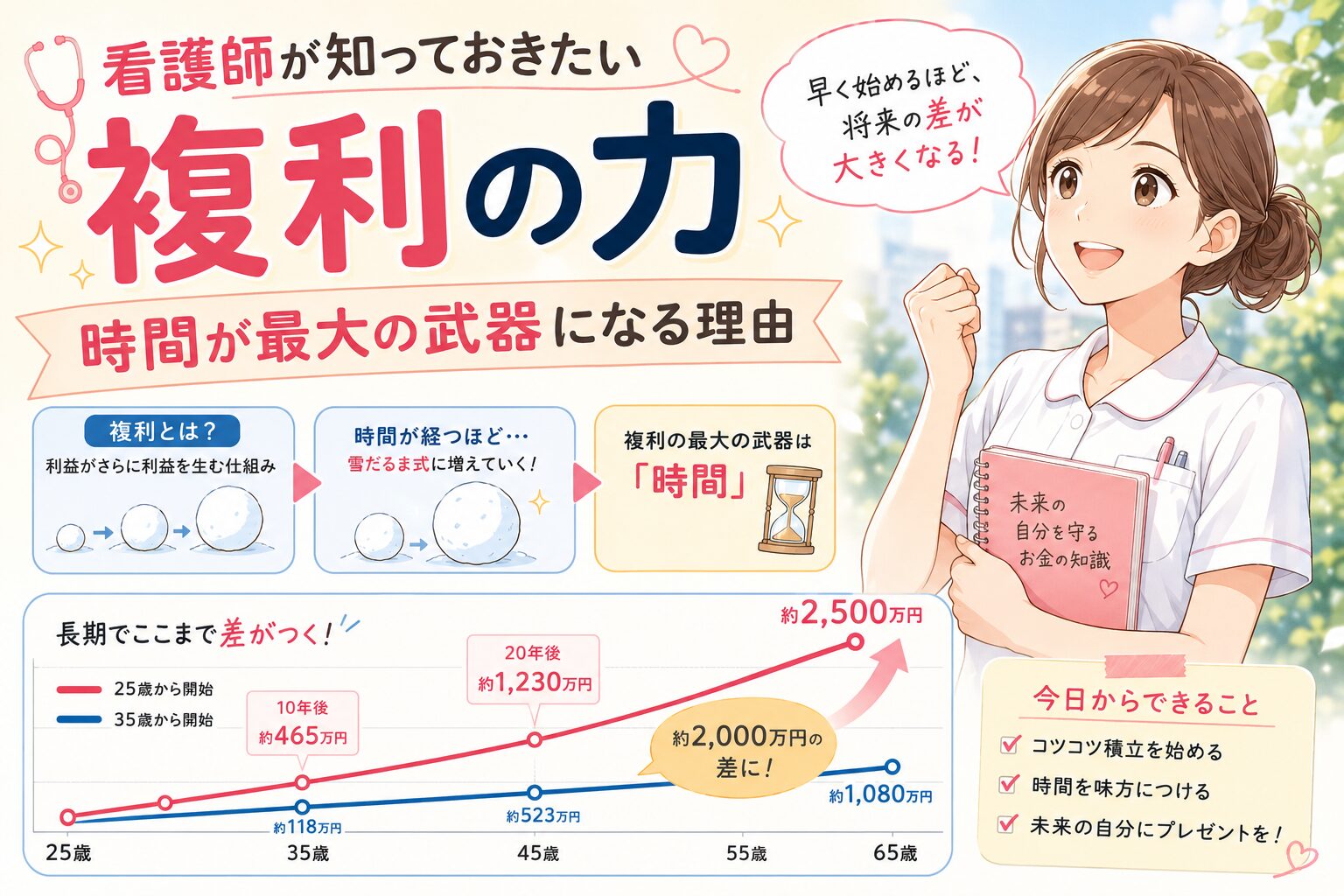

「複利の力」

について解説しました。

資産形成では、

- 何を買うか

- どれだけ増えるか

以上に、

「どれだけ長く続けるか」

が非常に重要です。

そして、長期投資を考える上で、

NISAと並んでよく出てくる制度が、

「iDeCo(イデコ)」

です。

最近は、

- 老後2,000万円問題

- 年金不安

- 節税

- 資産形成

などの話題と一緒に、iDeCoを勧める情報もかなり増えました。

しかし実際には、

- NISAとの違いがわからない

- 本当に必要?

- 何がお得なの?

- 看護師にも向いている?

と感じる人も多いと思います。

結論から言うと、

iDeCoは「老後資金を長期で準備する制度」

です。

ただし、

「全員が最優先でやるべき制度」ではありません。

特に看護師は、

- 突然の退職

- 休職

- 働き方変更

- ライフイベント

なども起こりやすいため、

まずは、

- 生活防衛資金

- 家計管理

- 無理のない積立

が土台になります。

その上で、

「長期で老後資金を作る制度」

としてiDeCoを活用することが重要です。

この記事では、

- iDeCoとは何か

- NISAとの違い

- iDeCoのメリット

- 注意点

- 看護師に向いている使い方

について、初心者向けにわかりやすく解説していきます。

目次

- iDeCoとは何か?

- iDeCoは「自分で作る年金」

- NISAとの違い

- iDeCo最大のメリットは「節税」

- 具体的にどれくらい節税になる?

- ただしiDeCoには注意点もある

- 看護師がiDeCoで注意したいポイント

- NISAとiDeCoはどちらが優先?

- iDeCoは「老後資金専用」と考える

- まとめ

- 参考文献・引用元

iDeCoとは何か?

iDeCo(イデコ)は、

「個人型確定拠出年金」

のことです。

かなり難しそうな名前ですが、

簡単に言うと、

「自分で積み立てる老後資金制度」

です。

毎月お金を積み立て、

- 投資信託

- 定期預金

などで運用しながら、

原則60歳以降に受け取ります。

つまり、

「老後に向けた長期積立制度」

というイメージです。

iDeCoは「自分で作る年金」

現在は、

- 少子高齢化

- 年金不安

- 物価上昇

などによって、

「公的年金だけでは不安」

と感じる人も増えています。

その中でiDeCoは、

「自分で老後資金を準備する制度」

として作られています。

つまり、

- 毎月積み立てる

- 長期間運用する

- 老後に受け取る

という仕組みです。

特に20代・30代では、

「時間を味方につけやすい」

ため、複利効果とも相性が良い制度です。

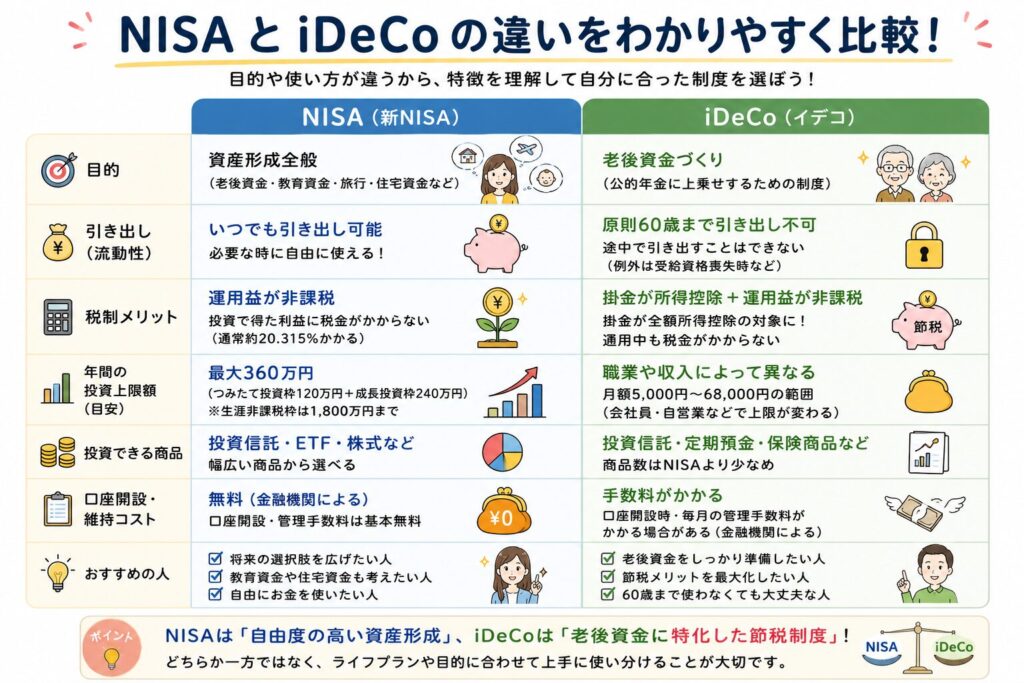

NISAとの違い

初心者が最も混乱しやすいのが、

「NISAとiDeCoの違い」

です。

大きな違いは、

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | 資産形成全般 | 老後資金 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 節税 | 運用益非課税 | 掛金控除+運用益非課税 |

| 自由度 | 高い | やや低い |

| 優先度 | 高め | 人による |

特に重要なのは、

iDeCoは原則60歳まで引き出せない

という点です。

これは非常に大きな特徴です。

NISA vs iDeCo 比較図

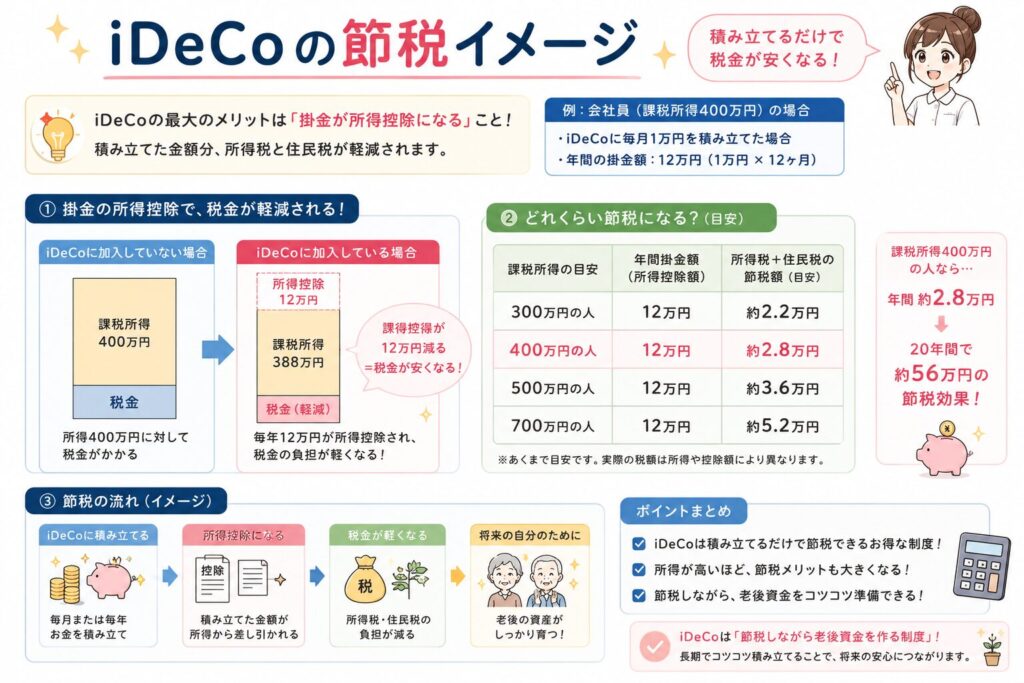

iDeCo最大のメリットは「節税」

iDeCo最大の特徴は、

「掛金が所得控除になる」

ことです。

つまり、

積み立てた金額分、税金負担が軽くなる

可能性があります。

例えば、

毎月1万円積み立てる場合、

年間では12万円。

この12万円が所得控除対象になります。

つまり、

- 所得税

- 住民税

が軽減される可能性があります。

これはNISAにはない大きな特徴です。

iDeCo節税イメージ

ただしiDeCoには注意点もある

iDeCoは非常に良い制度ですが、

デメリットもあります。

特に重要なのは、

「原則60歳まで引き出せない」

ことです。

例えば、

- 急な退職

- 休職

- 出産

- 転職

- 引っ越し

などがあっても、

自由には使えません。

つまり、

「生活費に使うお金」には向いていない

ということです。

看護師がiDeCoで注意したいポイント

看護師は、

- 夜勤

- 不規則勤務

- 燃え尽き

- 突然の退職

- 働き方変更

なども起こりやすい職業です。

そのため、

生活防衛資金が不十分な状態でiDeCoを優先するのは注意

が必要です。

NISAとiDeCoはどちらが優先?

初心者看護師の場合、

個人的には、

まずはNISA優先

の方が始めやすいと思っています。

理由は、

- いつでも引き出せる

- 少額から始めやすい

- 自由度が高い

- 生活変化に対応しやすい

ためです。

一方でiDeCoは、

「老後資金を強制的に積み立てる制度」

として非常に優秀です。

iDeCoは「老後資金専用」と考える

iDeCoは、

- 住宅資金

- 教育費

- 緊急資金

には向いていません。

なぜなら、

途中で引き出せない

からです。

そのため、

「60歳まで使わないお金」

として積み立てる必要があります。

まとめ

iDeCoは、

「老後資金を長期で積み立てる制度」

です。

特に、

- 掛金所得控除

- 運用益非課税

など、

節税メリットが非常に大きい制度です。

ただし、

原則60歳まで引き出せない

という大きな特徴があります。

そのため、

特に看護師では、

- 生活防衛資金

- 家計改善

- 無理のない積立

を優先した上で、

余裕資金で活用することが重要です。

また個人的には、

「まずは新NISAを優先」

という考え方が、初心者看護師には合いやすいと思っています。

理由は、

- いつでも引き出せる

- 柔軟性が高い

- ライフイベントに対応しやすい

- 投資初心者でも始めやすい

ためです。

その上で、

「新NISAをある程度活用できるようになってから、iDeCoを検討する」

という流れでも十分合理的だと思っています。

特に看護師は、

- 突然の退職

- 働き方変更

- 夜勤負担

- 結婚や出産

など、生活変化も起こりやすい職業です。

だからこそ、

「途中で使えないお金を増やしすぎないこと」

も重要です。

資産形成で大切なのは、

「制度を全部使うこと」

ではありません。

「自分が続けられる形を作ること」

です。

参考文献・引用元

- 金融庁「iDeCo公式サイト」

https://www.ideco-koushiki.jp/ - 金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/ - 厚生労働省「確定拠出年金制度」

https://www.mhlw.go.jp/ - 日本証券業協会

https://www.jsda.or.jp/ - 全面改訂 第3版 ほったらかし投資術 (朝日新書857) [ 山崎元 ]

- 敗者のゲーム[原著第8版] [ チャールズ・エリス ]

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]