看護師の生活防衛資金はいくら必要?|独身・既婚・子育て世帯別に解説

前回の記事では、

住宅ローンと賃貸の違い

について解説しました。

住宅購入は人生最大の買い物と言われますが、

その前に準備しておきたいお金があります。

それが

生活防衛資金

です。

SNSやYouTubeでは、

「とにかくNISA!」

という情報もよく見かけます。

しかし、

私は看護師の資産形成において、

まず最初に作るべきなのは生活防衛資金だと考えています。

この記事では、

- 生活防衛資金とは何か

- なぜ必要なのか

- 看護師はいくら準備すべきか

- 独身・既婚・子育て世帯別の目安

について解説します。

目次

- 生活防衛資金とは?

- なぜ必要なのか

- 看護師は失業しにくい?

- 独身看護師の目安

- 既婚世帯の目安

- 子育て世帯の目安

- 私の考え方

- まとめ

- 初心者におすすめの参考図書

- 参考文献・引用元

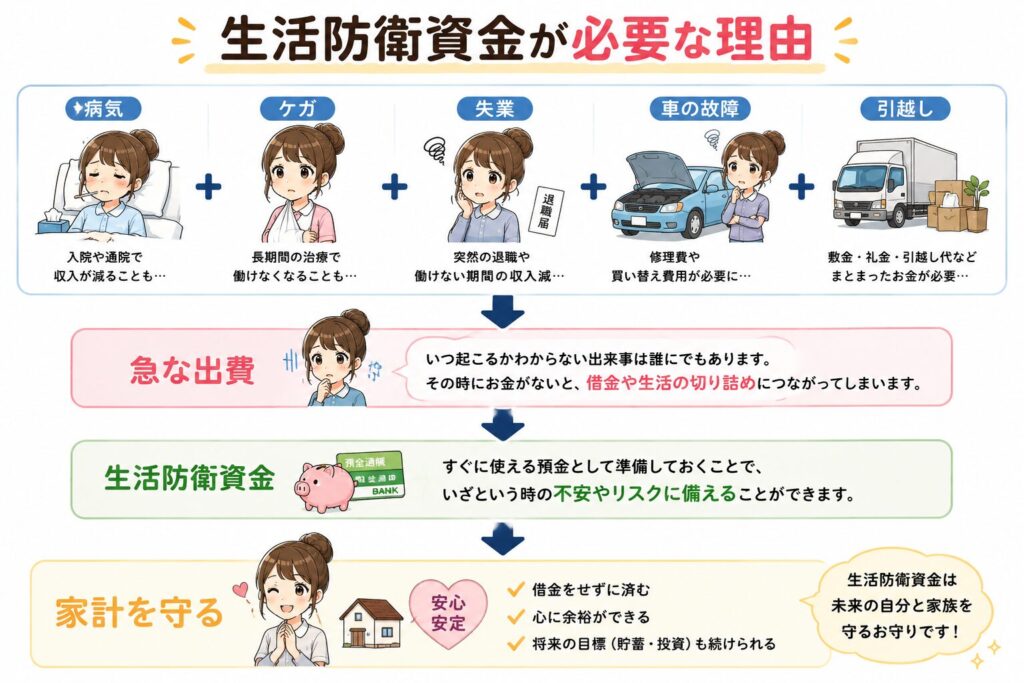

生活防衛資金とは?

生活防衛資金とは、

病気やケガ、

失業、

予想外の出費などに備えるためのお金です。

簡単に言うと、

「何かあった時のための現金」

です。

投資信託や株式ではなく、

すぐに引き出せる預金で準備します。

なぜ必要なのか

例えば、

- 病気で休職した

- 家族が入院した

- 車が故障した

- 引越しが必要になった

など、

人生では予想外の出来事が起こります。

その時に、

生活防衛資金があれば、

慌てて借金をする必要がありません。

生活防衛資金が必要な理由

看護師は失業しにくい?

看護師は比較的、

資格職として需要が高く、

失業リスクは低い職業です。

そのため、

会社員と比較すると、

生活防衛資金は少なめでもよい

という考え方もあります。

ただし、

失業だけがリスクではありません。

- うつ病

- 休職

- 家族介護

- 出産

- 育児

なども考慮する必要があります。

ライフステージに合わせた看護師の目安

私がおすすめするのは、

生活費3〜6か月分

です。

例えば、

毎月の生活費が20万円なら、

60〜120万円程度です。

よくある質問

NISAとどちらを優先する?

まずは生活防衛資金です。

投資は、

いつでも値下がりする可能性があります。

生活防衛資金は、

投資では代用できません。

全額貯まるまで投資しない?

そこまで極端でなくてもよいと思います。

例えば、

毎月

- 貯金3万円

- NISA1万円

のように並行する方法もあります。

私の考え方

私なら、

次の順番を優先します。

① リボ払い・借金返済

↓

② 生活防衛資金

↓

③ NISA積立

↓

④ 特定口座投資

↓

⑤ 個別株・高配当株

お金の優先順位

山崎元氏の考え方

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

でも、

投資を始める前に、

生活に必要なお金を確保する重要性が説明されています。

投資で成功するためにも、

まずは土台づくりが大切です。

まとめ

生活防衛資金は、

資産形成のスタート地点です。

看護師は比較的安定した職業ですが、

病気や休職などのリスクはあります。

まずは、

- 独身:3〜6か月分

- 既婚:6か月分

- 子育て世帯:6〜12か月分

を目安に準備していきましょう。

そのうえで、

NISAや投資を進めていくことをおすすめします。

私がおすすめするのは新NISAの活用です。

詳しくはこちらの記事で解説しています。

次回は、

「ボーナスの使い方|看護師がやりがちな失敗とおすすめ配分」

について解説します。

初心者におすすめの参考図書

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

参考文献・引用元

- 金融庁

https://www.fsa.go.jp/ - 日本看護協会

https://www.nurse.or.jp/ - 厚生労働省

https://www.mhlw.go.jp/ - 金融広報中央委員会(知るぽると)

https://www.shiruporuto.jp/