看護師のNISA積立額はいくらが正解?|月1万円から無理なく始める考え方

前回の記事では、

看護師のふるさと納税入門

について解説しました。

ふるさと納税は、税金の仕組みを学びながら、家計にも役立てられる制度です。

ここまでの記事では、

- 給与明細の見方

- 手取りが少なく感じる理由

- 夜勤手当の使い方

- ふるさと納税

について解説してきました。

つまり、

収入を理解する

↓

税金や控除を理解する

↓

変動収入をどう使うか考える

↓

余裕資金を活用する

という流れです。

そこで次に考えたいのが、

NISAの積立額

です。

NISAについては、すでに基本記事で解説しています。

そのため今回は、

「NISAとは何か」

ではなく、

看護師が毎月いくら積み立てればよいのか

に絞って解説します。

結論から言うと、

最初は

月1万円からで十分

です。

大切なのは、最初から満額を目指すことではありません。

生活防衛資金を守りながら、無理なく続けられる金額で始めることです。

- 目次

- NISAは満額で始めなくていい

- まず確認したい順番

- NISAを始める前の優先順位

- 積立額を決める前に確認すること

- 確認する項目

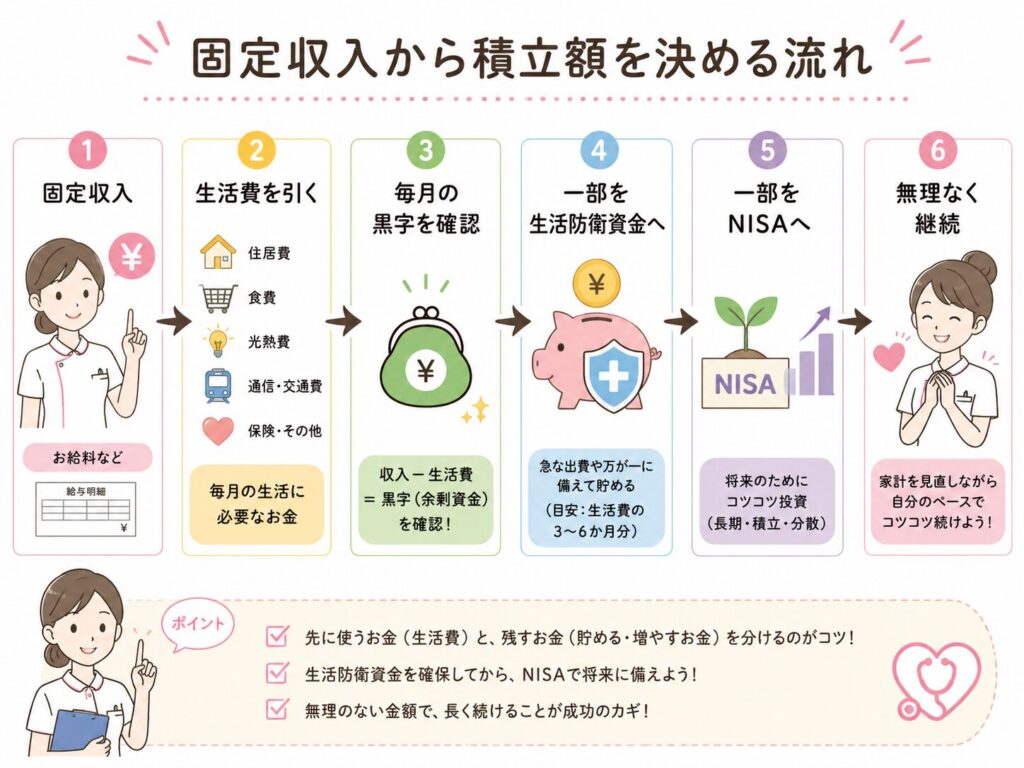

- 積立額は固定収入をもとに考える

- 固定収入ベースで考える例

- 固定収入から積立額を決める流れ

- 月1万円から始めてよい理由

- 月1万円でも得られるもの

- 夜勤手当や残業代を全額NISAに入れない

- 夜勤手当の使い方例

- 夜勤手当をNISAだけに使わない考え方

- 生活防衛資金が先、NISAはその後

- 目安

- 看護師におすすめの積立額の目安

- 月5,000円

- 月1万円

- 月3万円

- 月5万円以上

- 看護師のNISA積立額の目安

- 積立額を増やすタイミング

- 増やしてよいタイミング

- 積立額を下げてもよい場面

- 下げてもよい場面

- NISAを続けるための考え方

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

- 引用・参考書籍

目次

- NISAは満額で始めなくていい

- 積立額を決める前に確認すること

- 積立額は固定収入をもとに考える

- 月1万円から始めてよい理由

- 夜勤手当や残業代を全額NISAに入れない

- 生活防衛資金が先、NISAはその後

- 看護師におすすめの積立額の目安

- 積立額を増やすタイミング

- 積立額を下げてもよい場面

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

NISAは満額で始めなくていい

NISAというと、

「年間投資枠を使い切らないともったいない」

と感じる人もいるかもしれません。

しかし、私は初心者の看護師に対して、

最初から満額を目指す必要はない

と考えています。

理由は簡単です。

NISAは投資だからです。

投資には、元本割れのリスクがあります。

そのため、

- 生活費が足りない

- 借金がある

- 生活防衛資金がない

- 毎月の収支が赤字

- 急な出費に対応できない

という状態で、無理に積立額を増やすのは危険です。

NISAは、家計を整えた後に活用するものです。

まず確認したい順番

私なら、次の順番で確認します。

① 高金利の借金がないか

リボ払いやカードローンがある場合は、NISAより返済を優先します。

② 生活防衛資金があるか

急な出費に対応できる現金を確保します。

③ 毎月の収支が黒字か

赤字のまま投資を始めても、結局取り崩すことになります。

④ 固定費を見直したか

通信費、保険、サブスクなどを見直すと、積立原資を作りやすくなります。

⑤ 余裕資金でNISAを始める

ここまで整えてから、無理のない金額で積立を始めます。

NISAを始める前の優先順位

積立額を決める前に確認すること

NISAの積立額を決める前に、まず確認したいのは、

毎月いくら余るのか

です。

ここで大切なのは、

「なんとなく月3万円くらいならいけそう」

ではなく、

給与明細と家計簿を見て判断することです。

確認する項目

毎月の手取り

給与明細の差引支給額を確認します。

固定収入

基本給や安定手当を中心に考えます。

変動収入

夜勤手当、残業代、オンコール手当、ボーナスなどです。

毎月の生活費

家賃、食費、通信費、保険、日用品、車関連費などです。

毎月の黒字額

手取りから生活費を引いた金額です。

この黒字額の範囲内で、NISAの積立額を決めます。

積立額は固定収入をもとに考える

看護師がNISAの積立額を決めるときに、特に大切なのが、

固定収入をもとに考えること

です。

夜勤手当や残業代込みの手取りを基準にすると、積立額を高く設定しすぎることがあります。

例えば、

夜勤が多い月の手取りが30万円だったとしても、

夜勤が減ると手取りが25万円になるかもしれません。

その状態で、毎月5万円のNISA積立を設定していると、家計が苦しくなる可能性があります。

固定収入ベースで考える例

固定収入の手取り:24万円

生活費:21万円

毎月の余裕:3万円

この場合、最初のNISA積立額は、

月1万円〜2万円程度

が現実的です。

残りは、

- 生活防衛資金

- 特別費

- 医療費

- 車検

- 家電買替

などに備えます。

固定収入から積立額を決める流れ

月1万円から始めてよい理由

NISAは、少額から始めても意味があります。

月1万円でも、年間では12万円です。

最初から大きな金額を積み立てるより、

まず投資に慣れること

が大切です。

投資を始めると、

- 評価額が上下する

- マイナスになる時期がある

- SNSの情報が気になる

- 売った方がいいのか迷う

という経験をします。

最初は少額で始めることで、こうした値動きに慣れやすくなります。

月1万円でも得られるもの

月1万円の積立でも、

- 投資の経験

- 自動積立の習慣

- 家計管理の意識

- 長期投資の感覚

を得ることができます。

これは非常に大きいです。

最初から完璧な金額を決める必要はありません。

まずは、

続けられる金額で始めること

が大切です。

夜勤手当や残業代を全額NISAに入れない

夜勤手当や残業代が多い月は、

「今月は余裕があるから、全部NISAに入れよう」

と思うかもしれません。

しかし、私は夜勤手当や残業代を全額NISAに入れることはおすすめしません。

理由は、

変動収入だから

です。

夜勤手当や残業代は、毎月必ず同じ金額が入るとは限りません。

また、夜勤や残業は体力を使って得ているお金です。

そのため、すべてを投資に回すのではなく、

- 生活防衛資金

- NISA

- 自己投資

- 特別費

- ご褒美費

に分ける方が続けやすいです。

夜勤手当の使い方例

夜勤手当:月4万円

1万円

生活防衛資金

1万5,000円

NISA

5,000円

自己投資

1万円

ご褒美費・特別費

このように分けると、投資だけでなく生活の満足度も守れます。

夜勤手当をNISAだけに使わない考え方

生活防衛資金が先、NISAはその後

NISAを始める前に、生活防衛資金を作ることは非常に重要です。

生活防衛資金とは、

病気、ケガ、休職、退職、車の故障、引越しなどに備えるお金です。

投資信託は、必要なときに必ず増えているとは限りません。

急にお金が必要になったときに、相場が下がっている可能性もあります。

そのため、

生活費の数か月分は現金で持っておくことが大切です。

目安

独身看護師

生活費3〜6か月分

既婚世帯

生活費6か月分程度

子育て世帯

生活費6〜12か月分程度

この生活防衛資金があると、NISAを長く続けやすくなります。

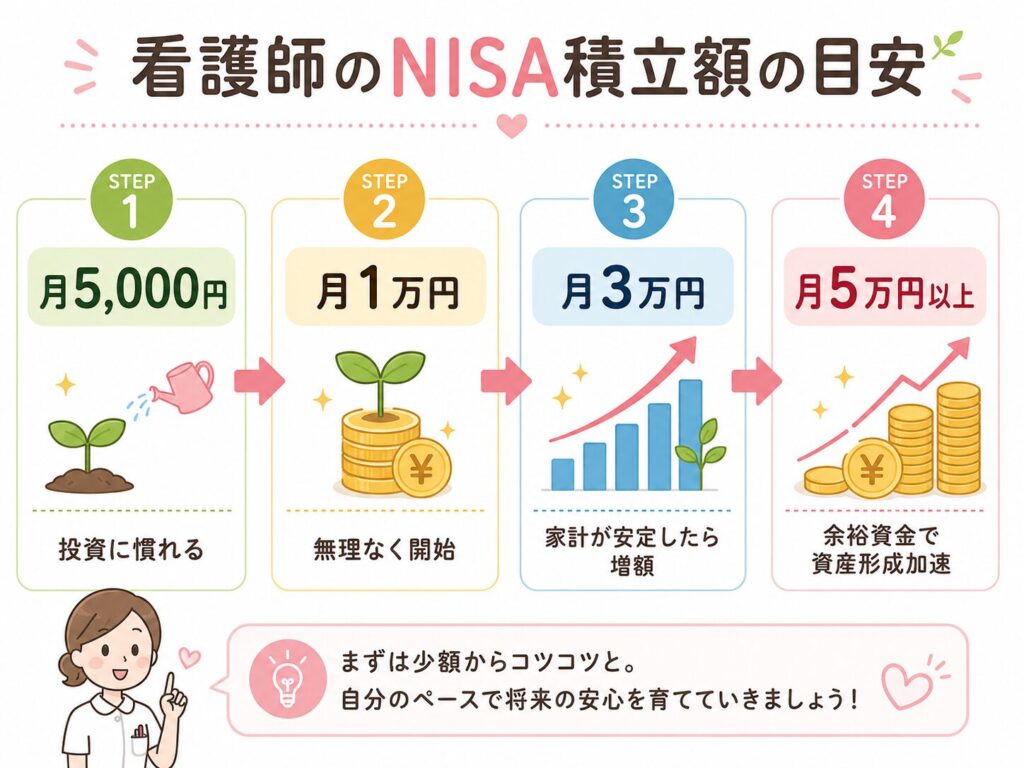

看護師におすすめの積立額の目安

積立額に正解はありません。

ただし、初心者であれば、次のように考えると始めやすいです。

月5,000円

まず投資に慣れたい人向け。

家計がまだ安定していない人にも始めやすい金額です。

月1万円

最初の目標としておすすめ。

年間12万円の積立になり、家計への負担も比較的少ないです。

月3万円

固定費を見直し、生活防衛資金もある程度ある人向け。

資産形成のスピードが上がります。

月5万円以上

収支が安定しており、生活防衛資金も十分ある人向け。

ただし、無理に目指す必要はありません。

看護師のNISA積立額の目安

積立額を増やすタイミング

NISAの積立額は、一度決めたらずっと同じである必要はありません。

家計が整ってきたら、少しずつ増やしていけば大丈夫です。

増やしてよいタイミング

生活防衛資金が貯まった

急な出費に対応できる現金がある。

固定費を下げられた

通信費や保険を見直して、毎月の支出が減った。

昇給した

基本給や安定手当が増えた。

借金を完済した

リボ払い、カードローン、奨学金などの返済が終わった。

家計簿で黒字が続いている

数か月連続で黒字が確認できている。

積立額を下げてもよい場面

NISAは継続が大切ですが、無理に続ける必要はありません。

家計が厳しいときは、積立額を下げても大丈夫です。

下げてもよい場面

- 産休・育休に入る

- 夜勤が減る

- 休職する

- 転職する

- 引越しをする

- 車を買い替える

- 医療費が増える

- 家族の支出が増える

大切なのは、

積立をやめた自分を責めないこと

です。

家計やライフイベントに合わせて、金額を変えることは自然なことです。

NISAを続けるための考え方

NISAを続けるコツは、

最初から高い金額を設定しないことです。

無理な金額で始めると、生活が苦しくなり、

「やっぱり投資は無理」

と感じてしまいます。

まずは、

月5,000円〜1万円でも十分です。

慣れてきたら、

1万円

↓

2万円

↓

3万円

と増やしていけば大丈夫です。

NISAは短距離走ではなく、長距離走です。

自分の家計に合わせて、長く続けられる金額を選びましょう。

おすすめ参考書籍

NISAの積立額を決めるには、投資だけでなく家計管理の知識も必要です。

アフィリエイトリンクを設置する場合は、この見出し内に自然に入れるとよいです。

『本当の自由を手に入れる お金の大学』

固定費削減、生活防衛資金、投資の流れを学べます。

NISAを始める前に家計を整えたい看護師におすすめです。

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

『ジェイソン流お金の増やし方』

支出を減らし、長期・分散・積立投資へつなげる考え方を学べます。

少額からNISAを始めたい人に向いています。

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

『難しいことはわかりませんが、お金の増やし方を教えてください!』

投資初心者向けに、NISAや投資信託の基本をわかりやすく学べます。

「何を買えばいいかわからない」と感じる人におすすめです。

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

『敗者のゲーム』

NISAを始めた後、長期投資を続ける考え方を学びたい人におすすめです。

積立を続けるためのメンタル面にも役立ちます。

まとめ

看護師のNISA積立額に、絶対の正解はありません。

大切なのは、

無理なく続けられる金額で始めること

です。

最初は月1万円からで十分です。

むしろ、生活防衛資金がない状態で無理に積立額を増やす方が危険です。

NISAを始める前に、

- 高金利の借金がないか

- 生活防衛資金があるか

- 毎月の収支が黒字か

- 固定費を見直したか

- 固定収入で生活できているか

を確認しましょう。

そして、夜勤手当や残業代などの変動収入は、NISAだけでなく、

- 生活防衛資金

- 自己投資

- 特別費

- ご褒美費

にも分けることが大切です。

NISAは、無理をして満額を目指すものではありません。

自分の生活を守りながら、少しずつ続けることが一番大切です。

次回は、

「看護師がNISAを続けられない理由|暴落時にやってはいけない行動」

について解説します。

参考文献・引用元

- 金融庁

NISA特設サイト - 金融庁

NISAを利用する皆さまへ - 日本証券業協会

2024年からのNISAのポイント - 金融広報中央委員会

知るぽると

引用・参考書籍

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

- 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

- 敗者のゲーム[原著第8版] [ チャールズ・エリス ]

※NISAは投資であり、元本割れのリスクがあります。投資判断はご自身の責任で行い、生活防衛資金を確保したうえで無理のない範囲で始めましょう。