看護師の退職金はいくら?|老後資金を考える前に確認したいこと

前回の記事では、

看護師がNISAを続けられない理由

について解説しました。

NISAは、始めることよりも続けることが大切です。

暴落時に焦って売らず、

生活防衛資金を確保しながら、

長く積み立てていくことが将来の安心につながります。

そして、NISAを老後資金として考えるときに、

一緒に確認しておきたいものがあります。

それが、

退職金

です。

看護師として働いていると、

「退職金っていくらもらえるの?」

「うちの病院は退職金があるの?」

「老後資金はNISAだけで考えていいの?」

と疑問に感じることがあると思います。

結論から言うと、

退職金は勤務先によって大きく異なります。

そのため、平均額だけを見るのではなく、

自分の職場の退職金制度を確認すること

が大切です。

この記事では、

- 看護師の退職金が職場によって違う理由

- 退職金を確認する方法

- 退職金とNISAの役割

- 老後資金を考える前にやるべきこと

について解説します。

- 目次

- 看護師の退職金は職場によって大きく違う

- 退職金がある職場・少ない職場

- 退職金を確認する流れ

- 退職金を見るときに確認したいポイント

- ① 何年以上働くと支給されるか

- ② 正職員だけが対象か

- ③ 自己都合退職でも支給されるか

- ④ 基本給をもとに計算されるか

- ⑤ 企業型DCや退職年金制度があるか

- 退職金の計算方法は職場ごとに違う

- 基本給連動型

- ポイント制

- 定額制

- 企業年金・確定拠出年金型

- 退職金の決まり方

- 自己都合退職と定年退職で金額が変わる

- 退職金にも税金がかかる

- 退職金を受け取るときの注意点

- 退職金を老後資金に入れすぎない

- ① 勤務先によって制度が違う

- ② 定年まで同じ職場で働くとは限らない

- ③ 将来の制度変更リスクがある

- 退職金とNISAの役割分担

- 退職金

- NISA

- 貯蓄

- 退職金・NISA・貯蓄の役割分担

- 看護師が今から確認したいこと

- ① 自分の退職金制度を確認する

- ② 基本給を確認する

- ③ 勤続年数の節目を確認する

- ④ ねんきん定期便を確認する

- ⑤ NISAの積立額を見直す

- 老後資金を考える順番

- 老後資金を考える順番

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

- 引用・参考書籍

目次

- 看護師の退職金は職場によって大きく違う

- 退職金がある職場・少ない職場

- 退職金を見るときに確認したいポイント

- 退職金の計算方法は職場ごとに違う

- 自己都合退職と定年退職で金額が変わる

- 退職金にも税金がかかる

- 退職金を老後資金に入れすぎない

- 退職金とNISAの役割分担

- 看護師が今から確認したいこと

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

看護師の退職金は職場によって大きく違う

看護師の退職金は、

「看護師だからいくら」

と一律に決まっているわけではありません。

退職金は、基本的に勤務先の制度によって決まります。

同じ看護師でも、

- 公立病院

- 国立病院機構

- 独立行政法人

- 大学病院

- 日本赤十字社

- 済生会

- 民間病院

- 医療法人

- クリニック

- 訪問看護ステーション

など、勤務先によって退職金制度は異なります。

つまり、

看護師の退職金を考えるときは、

平均額よりも先に、

自分の勤務先の退職金規程を確認すること

が重要です。

退職金がある職場・少ない職場

退職金制度は、職場によってかなり差があります。

比較的制度が整っていることが多い職場

- 公立病院

- 独立行政法人

- 大規模病院

- 大学病院

- 長く運営されている医療法人

注意して確認したい職場

- 小規模クリニック

- 訪問看護ステーション

- 新しい医療法人

- 退職金制度が明記されていない職場

- 年俸制に近い給与体系の職場

もちろん、これはあくまで一般的な傾向です。

小規模でも退職金制度が整っている職場もあります。

逆に、大きな病院でも、勤続年数や雇用形態によって支給条件が異なる場合があります。

そのため、

就業規則

退職金規程

給与規程

を確認することが大切です。

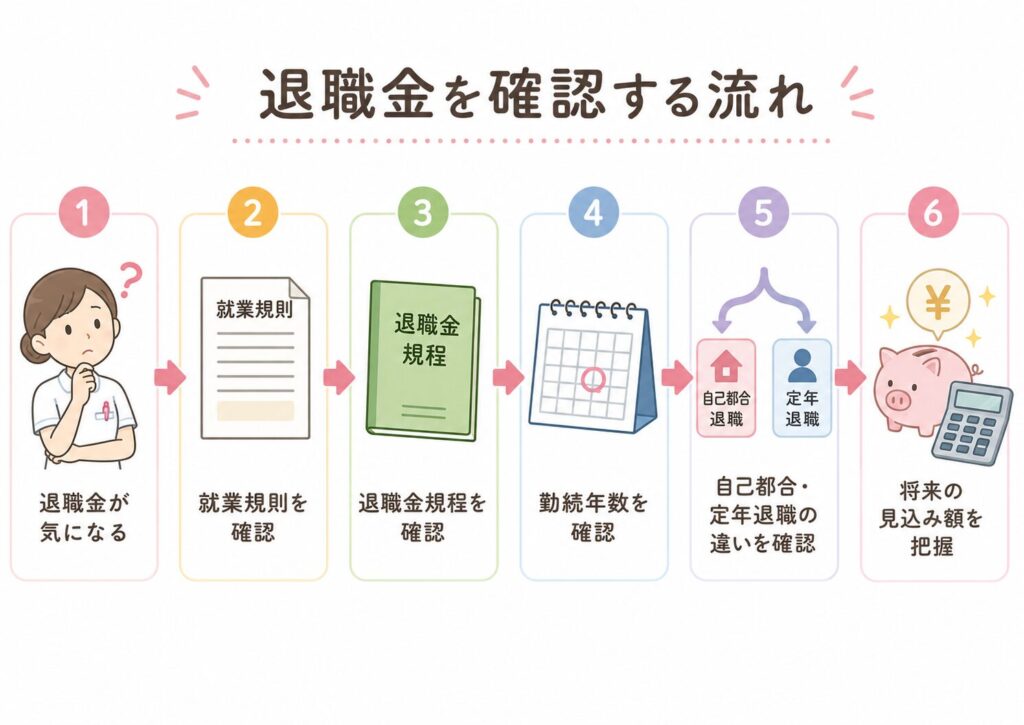

退職金を確認する流れ

退職金を見るときに確認したいポイント

退職金制度を見るときは、

単に

「退職金があるか」

だけでは不十分です。

次のポイントを確認しましょう。

① 何年以上働くと支給されるか

職場によっては、

勤続3年以上、

勤続5年以上など、

一定年数以上働かないと退職金が支給されない場合があります。

短期間で転職する場合、

退職金がほとんど出ない可能性もあります。

② 正職員だけが対象か

退職金制度は、

正職員のみ対象の場合があります。

パート、

契約職員、

非常勤、

短時間勤務職員などは、

対象外または条件が異なることがあります。

③ 自己都合退職でも支給されるか

退職金は、

自己都合退職か、

定年退職か、

会社都合退職かによって金額が変わることがあります。

看護師の場合、

転職やライフイベントで自己都合退職する人も多いため、

自己都合退職時の支給率は確認しておきたいポイントです。

④ 基本給をもとに計算されるか

退職金は、

基本給をもとに計算される場合があります。

そのため、

月収が高く見えても、

夜勤手当や残業代が多いだけで基本給が低い場合、

退職金にはあまり反映されないことがあります。

ここでも、

基本給を見ること

が重要になります。

⑤ 企業型DCや退職年金制度があるか

職場によっては、

退職金の一部または全部が、

- 企業型確定拠出年金

- 確定給付企業年金

- 退職年金制度

の形になっている場合があります。

この場合、

「退職時に一時金でもらう」

だけではなく、

年金形式で受け取る制度になっていることもあります。

退職金の計算方法は職場ごとに違う

退職金の計算方法には、いくつかのパターンがあります。

基本給連動型

基本給に勤続年数や支給率をかけて計算する方法です。

例:

基本給

×

勤続年数に応じた支給率

↓

退職金

ポイント制

勤続年数、役職、等級、評価などをポイント化し、

その合計ポイントに単価をかけて計算する方法です。

定額制

勤続年数ごとに、

あらかじめ支給額が決まっている方法です。

企業年金・確定拠出年金型

退職金の一部を年金制度として積み立てる方法です。

企業型DCの場合、

運用結果によって将来受け取る金額が変わることがあります。

退職金の決まり方

自己都合退職と定年退職で金額が変わる

退職金で注意したいのが、

退職理由によって支給額が変わること

です。

同じ勤続年数でも、

自己都合退職と定年退職では、

支給率が違う場合があります。

看護師は、

- 結婚

- 出産

- 育児

- 介護

- 転居

- 転職

- 体調不良

- 夜勤負担

などで、定年前に退職することもあります。

そのため、

「定年まで働いた場合の退職金」

だけを見るのではなく、

途中退職した場合にどうなるか

も確認しておきましょう。

特に転職を考えている場合は、

今の職場であと何年働くと退職金が増えるのか、

退職金の節目があるのかを確認しておくとよいです。

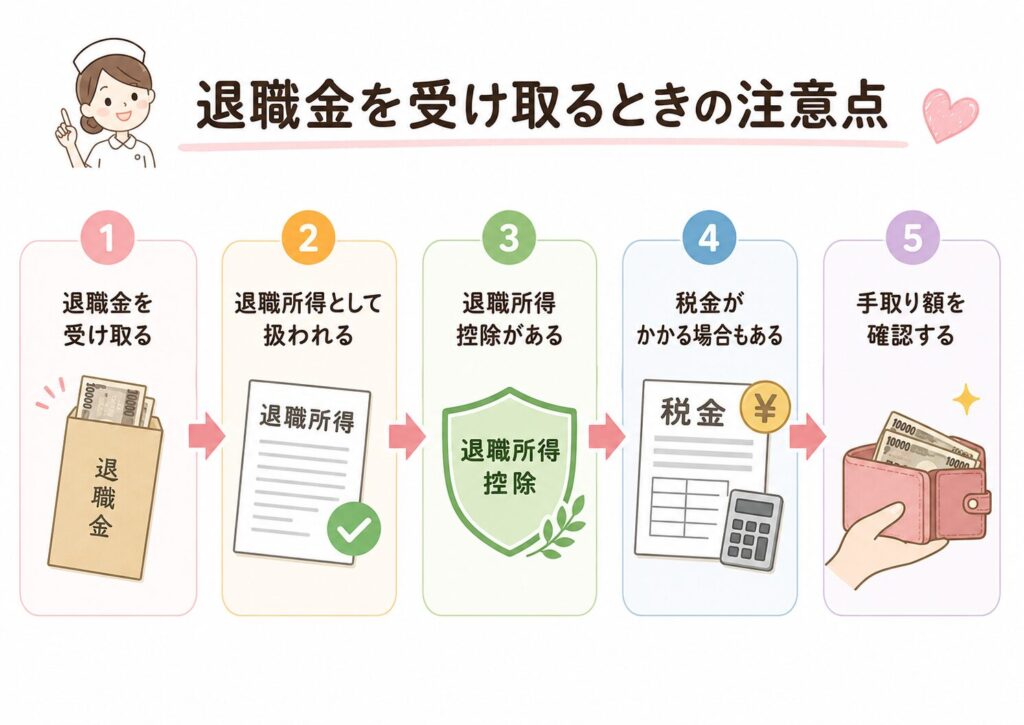

退職金にも税金がかかる

退職金は、

給与とは別に

退職所得

として扱われます。

退職金には退職所得控除があり、

長く働いた人ほど税負担に配慮される仕組みになっています。

ただし、

退職金がすべて非課税になるわけではありません。

受け取る金額や勤続年数によっては、

所得税や住民税がかかります。

また、

「退職所得の受給に関する申告書」

を勤務先に提出しているかどうかも重要です。

通常は勤務先の手続きで処理されますが、

退職時には書類をよく確認しておきましょう。

退職金を受け取るときの注意点

退職金を老後資金に入れすぎない

退職金は、老後資金を考えるうえで大切なお金です。

しかし、

私は退職金をあてにしすぎる家計は危険だと考えています。

理由は3つあります。

① 勤務先によって制度が違う

退職金が多い職場もあれば、

少ない職場もあります。

そもそも退職金制度がない職場もあります。

② 定年まで同じ職場で働くとは限らない

看護師は転職が比較的多い職種です。

働き方やライフイベントによって、

途中で職場を変えることもあります。

途中退職では、

想定より退職金が少なくなる可能性があります。

③ 将来の制度変更リスクがある

退職金制度は、

勤務先の経営状況や制度変更によって変わる可能性があります。

病院経営が厳しい場合、

退職金制度が見直されることもあります。

そのため、

退職金だけに頼るのではなく、

NISAや貯蓄も合わせて準備することが大切です。

退職金とNISAの役割分担

退職金とNISAは、

どちらか一方だけで考えるものではありません。

それぞれ役割が違います。

退職金

長く働いた結果として受け取るお金です。

勤務先制度に依存します。

自分で金額を自由に増やすことは難しいです。

NISA

自分で積立額や投資先を選び、

長期的に育てていくお金です。

元本割れリスクはありますが、

自分で準備できる老後資金の一部になります。

貯蓄

生活防衛資金や短期的な支出に備えるお金です。

安全性が高く、

急な出費に対応しやすいのが特徴です。

退職金・NISA・貯蓄の役割分担

看護師が今から確認したいこと

退職金や老後資金を考えるとき、

今から確認しておきたいことがあります。

① 自分の退職金制度を確認する

まずは勤務先の制度です。

確認するものは、

- 就業規則

- 退職金規程

- 給与規程

- 企業年金制度

- 企業型DCの有無

です。

わからない場合は、

人事課や総務課に確認してみましょう。

② 基本給を確認する

退職金は基本給と関係する場合があります。

夜勤手当や残業代込みの月収ではなく、

基本給

を確認しましょう。

③ 勤続年数の節目を確認する

退職金は勤続年数によって増えることが多いです。

3年、

5年、

10年、

20年など、

支給率が変わる節目があるかもしれません。

転職を考える場合も、

退職金の節目を確認しておくと判断材料になります。

④ ねんきん定期便を確認する

老後資金を考えるなら、

退職金だけでなく公的年金も確認しましょう。

ねんきん定期便やねんきんネットで、

将来の年金見込み額を確認できます。

⑤ NISAの積立額を見直す

退職金見込み額や年金見込み額を確認したうえで、

NISAの積立額を見直します。

退職金が少ない職場なら、

NISAや貯蓄で補う必要があります。

逆に退職金制度が比較的整っている職場でも、

退職金だけに頼らず、

自分でも少しずつ準備しておくと安心です。

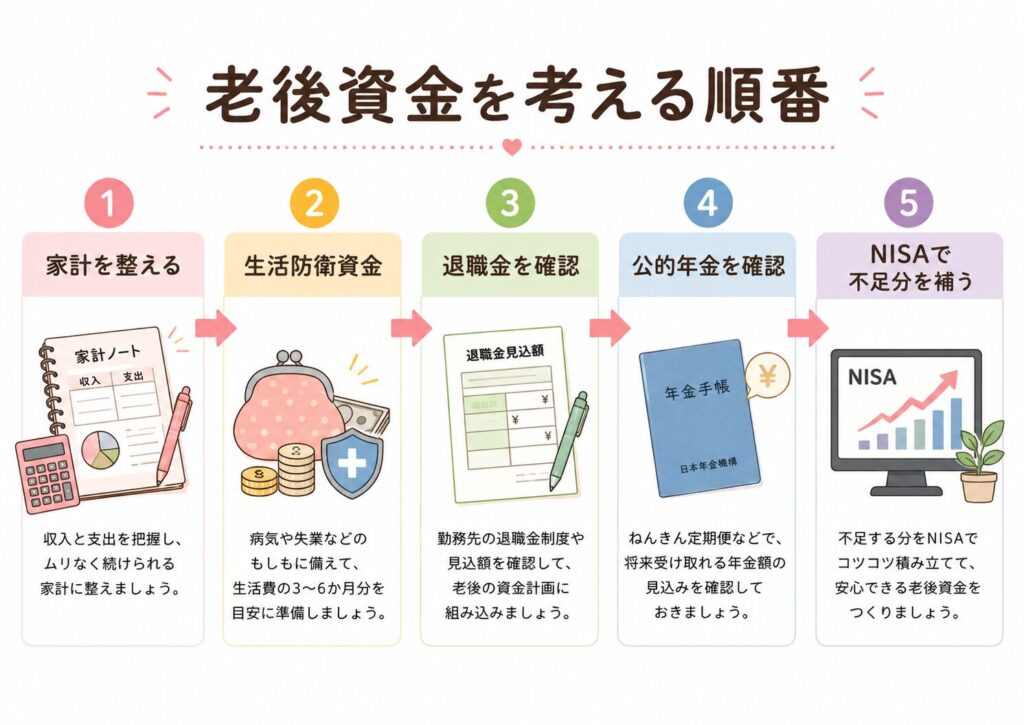

老後資金を考える順番

老後資金を考えるときは、

次の順番がおすすめです。

① 今の家計を整える

赤字家計のまま老後資金を考えても続きません。

② 生活防衛資金を作る

急な出費に備える現金を確保します。

③ 退職金制度を確認する

勤務先からいくら見込めるか確認します。

④ 公的年金を確認する

ねんきん定期便やねんきんネットを確認します。

⑤ NISAで不足分を補う

自分で準備できる部分を積み立てます。

老後資金を考える順番

おすすめ参考書籍

退職金や老後資金を考えるには、

税金、

年金、

NISA、

家計管理をまとめて学ぶと理解しやすくなります。

『みんなが欲しかった!FPの教科書 3級』

退職金、税金、年金、保険、NISAなどを体系的に学べます。

給与明細や退職金制度を理解したい看護師におすすめです。

2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

『お金の超基本』

税金、年金、保険、投資などを幅広く確認できます。

老後資金をざっくり理解したい人に向いています。

今さら聞けない お金の超基本 改訂新版 節約・貯蓄・投資の前に [ 泉美智子 ]

『本当の自由を手に入れる お金の大学』

家計管理、固定費削減、投資、老後資金の考え方を学べます。

退職金だけに頼らない家計づくりをしたい人におすすめです。

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

『難しいことはわかりませんが、お金の増やし方を教えてください!』

NISAや投資信託の基本をやさしく学べます。

退職金以外に、自分で老後資金を作りたい人におすすめです。

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

まとめ

看護師の退職金は、

勤務先によって大きく異なります。

そのため、

「看護師の平均退職金はいくらか」

だけを見るのではなく、

自分の職場の退職金制度を確認すること

が大切です。

確認したいポイントは、

- 退職金制度があるか

- 何年以上働くと支給されるか

- 正職員以外も対象か

- 自己都合退職でも支給されるか

- 基本給や勤続年数がどう関係するか

- 企業年金や企業型DCがあるか

です。

退職金は老後資金の大切な一部ですが、

それだけに頼るのは危険です。

退職金、

公的年金、

貯蓄、

NISAを組み合わせて考えることで、

老後資金の安心感は高まります。

まずは、

勤務先の退職金規程を確認することから始めてみましょう。

次回は、

「看護師の転職とお金|年収だけで判断してはいけない理由」

について解説します。

参考文献・引用元

- 厚生労働省

令和5年就労条件総合調査 結果の概況 - e-Stat

令和5年就労条件総合調査 退職給付制度・支給実態 - 国税庁

退職金を受け取ったとき(退職所得) - 国税庁

退職金と税 - 日本年金機構

老齢厚生年金の受給要件・支給開始時期・年金額 - 金融庁

NISA特設サイト

引用・参考書籍

- 2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

- 今さら聞けない お金の超基本 改訂新版 節約・貯蓄・投資の前に [ 泉美智子 ]

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ]

※退職金制度は勤務先によって大きく異なります。具体的な支給額や条件は、勤務先の就業規則・退職金規程・給与規程・人事担当部署で確認してください。