看護師向け資産形成ロードマップ|家計管理からNISAまでの始め方

※当記事には広告・アフィリエイトリンクを含む場合があります。

この記事は、看護師がお金の不安を減らすために、どの順番で家計管理・貯金・NISAを始めればよいかをまとめたロードマップ記事です。

詳しい内容は各関連記事で解説しているため、気になる部分から読んでみてください。

- はじめに

- 目次

- 看護師の資産形成は順番が大切

- 看護師向け資産形成ロードマップ

- ステップ1:現在の手取りを確認する

- おすすめ記事

- ステップ2:毎月の支出を把握する

- おすすめ記事

- ステップ3:固定費を見直す

- 見直しやすい固定費

- おすすめ記事

- ステップ4:リボ払い・高金利の借入を整理する

- リボ払いを見直すポイント

- おすすめ記事

- ステップ5:生活防衛資金を作る

- 生活防衛資金の目安

- おすすめ記事

- ステップ6:NISAを少額から始める

- NISAを始める前に確認したいこと

- 内部リンク候補

- ステップ7:ボーナスの使い道を決める

- ボーナス配分例

- おすすめ記事

- ステップ8:自己投資にお金を使う

- 内部リンク候補

- ステップ9:副業や転職は家計を整えた後に考える

- おすすめ記事

- 看護師としての実感

- よくある失敗パターン

- 失敗① 家計を把握せずにNISAを始める

- 失敗② 生活防衛資金がないまま投資する

- 失敗③ 副業で疲れて支出が増える

- 失敗④ ボーナスを毎回使い切る

- 失敗⑤ 年収だけで転職を決める

- 看護師向け資産形成ロードマップ

- 資産形成の優先順位

- 看護師のお金が貯まりにくい理由

- NISAを始める前のチェック

- 内部リンク用ロードマップ図

- おすすめ参考書籍

- まとめ

- 次に読むおすすめ記事まとめ

- 参考文献・引用元

はじめに

前回の記事では、

看護師が副業を始める前に知るべきこと

について解説しました。

副業は、看護師が収入を増やすための選択肢の一つです。

しかし、副業には、

- 就業規則

- 勤務先への申請

- 本業への影響

- 守秘義務

- 税金

- 住民税

- 疲労の蓄積

など、始める前に確認すべきことがあります。

そのため、収入を増やしたいと思ったときに、

いきなり副業から始めるのではなく、

まずは家計全体を整えることが大切です。

看護師は、比較的安定した収入がある一方で、

- 夜勤手当の有無で収入が変わる

- 日勤部署では手取りが少なく感じる

- 疲労で外食やコンビニ支出が増えやすい

- 車の維持費がかかる

- 奨学金返済がある

- 保険やサブスクが増えやすい

- 忙しくて家計管理が後回しになりやすい

という特徴があります。

つまり、看護師の資産形成では、

収入があるかどうか

だけでなく、

どの順番でお金を整えるか

が重要です。

この記事では、

看護師が資産形成を始めるときの流れを、

初心者向けにロードマップ形式で解説します。

目次

- 看護師の資産形成は順番が大切

- ステップ1:現在の手取りを確認する

- ステップ2:毎月の支出を把握する

- ステップ3:固定費を見直す

- ステップ4:リボ払い・高金利の借入を整理する

- ステップ5:生活防衛資金を作る

- ステップ6:NISAを少額から始める

- ステップ7:ボーナスの使い道を決める

- ステップ8:自己投資にお金を使う

- ステップ9:副業や転職は家計を整えた後に考える

- 看護師としての実感

- よくある失敗パターン

- 図解挿入推奨

- おすすめ参考書籍

- まとめ

- 参考文献・引用元

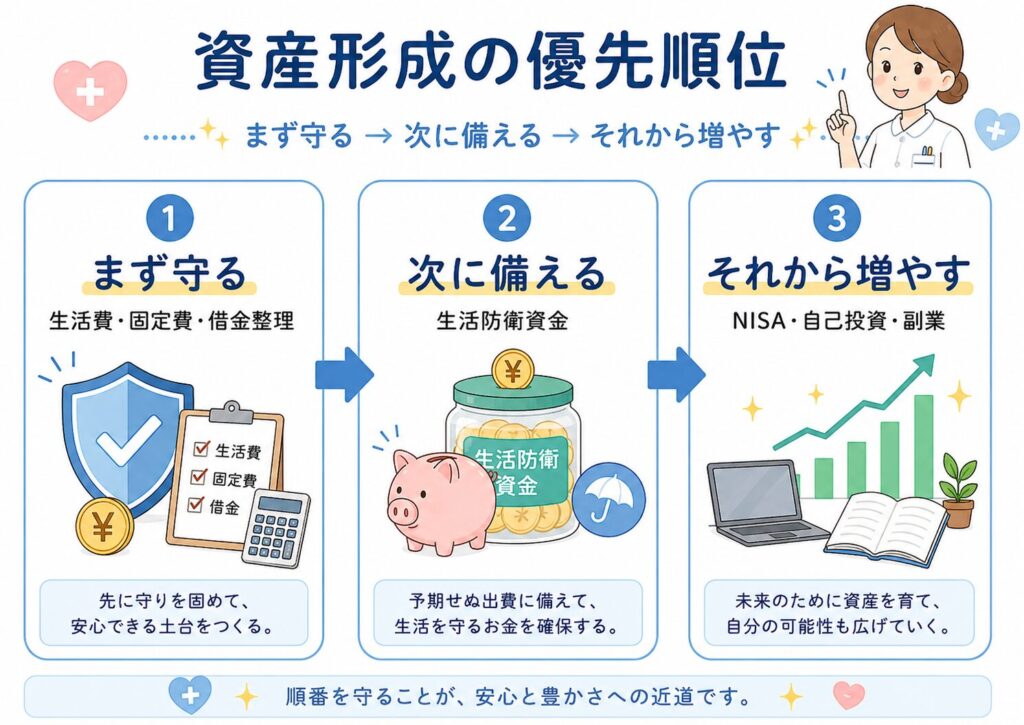

看護師の資産形成は順番が大切

資産形成と聞くと、

「NISAを始める」

「投資信託を買う」

「副業で収入を増やす」

「高配当株を買う」

といった行動をイメージする人も多いと思います。

もちろん、これらも資産形成の一部です。

しかし、最初から投資や副業に進むと、

家計が不安定なまま走り出してしまうことがあります。

たとえば、

- 毎月の支出を把握していない

- 固定費が高い

- リボ払いが残っている

- 生活防衛資金がない

- ボーナスを毎回使い切っている

- NISAの積立額を無理に設定している

- 副業で疲れて本業に支障が出ている

この状態で投資や副業を始めると、

資産形成どころか、家計がさらに不安定になる可能性があります。

看護師の資産形成では、

次の順番が大切です。

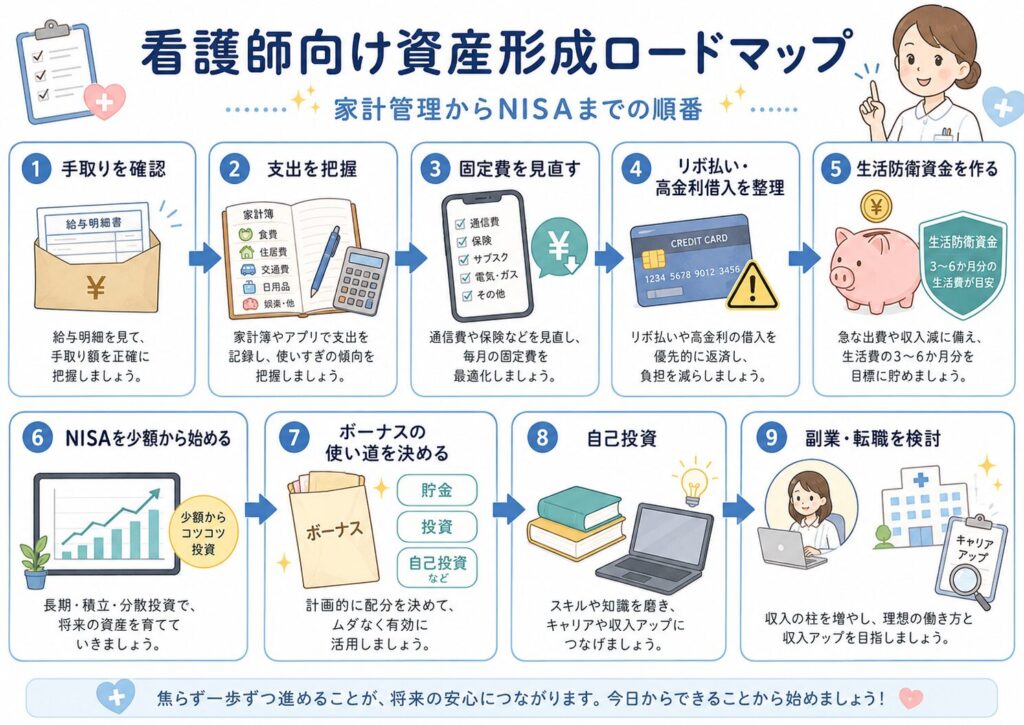

看護師向け資産形成ロードマップ

- 手取りを確認する

- 支出を把握する

- 固定費を見直す

- リボ払い・高金利の借入を整理する

- 生活防衛資金を作る

- NISAを少額から始める

- ボーナスの使い道を決める

- 自己投資に使う

- 副業や転職を必要に応じて考える

この順番で進めると、

無理なく家計を整えながら、

将来のお金を作りやすくなります。

ステップ1:現在の手取りを確認する

最初にやることは、

現在の手取りを確認すること

です。

看護師は、月によって給与が変わりやすい仕事です。

理由は、

- 夜勤回数

- 残業時間

- 休日出勤

- オンコール

- 呼び出し

- 年末年始手当

- 賞与

- 住民税

- 社会保険料

などによって、手取りが変動するためです。

そのため、資産形成を始める前に、

まず自分の給与明細を確認しましょう。

確認したい項目は、

- 基本給

- 夜勤手当

- 残業代

- 通勤手当

- 資格手当

- 住民税

- 所得税

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 差引支給額

です。

特に大切なのは、

額面ではなく手取りを見ること

です。

月給が高く見えても、

社会保険料や税金を引いた後の手取りが少なければ、

自由に使えるお金は限られます。

資産形成は、

「いくら稼いでいるか」

よりも、

いくら手元に残せるか

が大切です。

おすすめ記事

ステップ2:毎月の支出を把握する

次にやることは、

毎月の支出を把握すること

です。

資産形成を始めるとき、

いきなり節約から始める必要はありません。

まずは、

自分が何にいくら使っているのかを知ることが大切です。

支出を把握せずに、

「NISAを始めよう」

「副業をしよう」

「もっと貯金しよう」

と考えても、

どこを改善すればよいのかわかりません。

支出は、大きく分けると、

- 固定費

- 変動費

があります。

固定費

毎月ほぼ決まって出ていく支出です。

例:

- 家賃

- 住宅ローン

- スマホ代

- インターネット代

- 保険料

- サブスク

- 車のローン

- 駐車場代

- 奨学金返済

変動費

月によって金額が変わる支出です。

例:

- 食費

- 外食費

- 日用品

- 交際費

- 医療費

- 美容費

- 被服費

- レジャー費

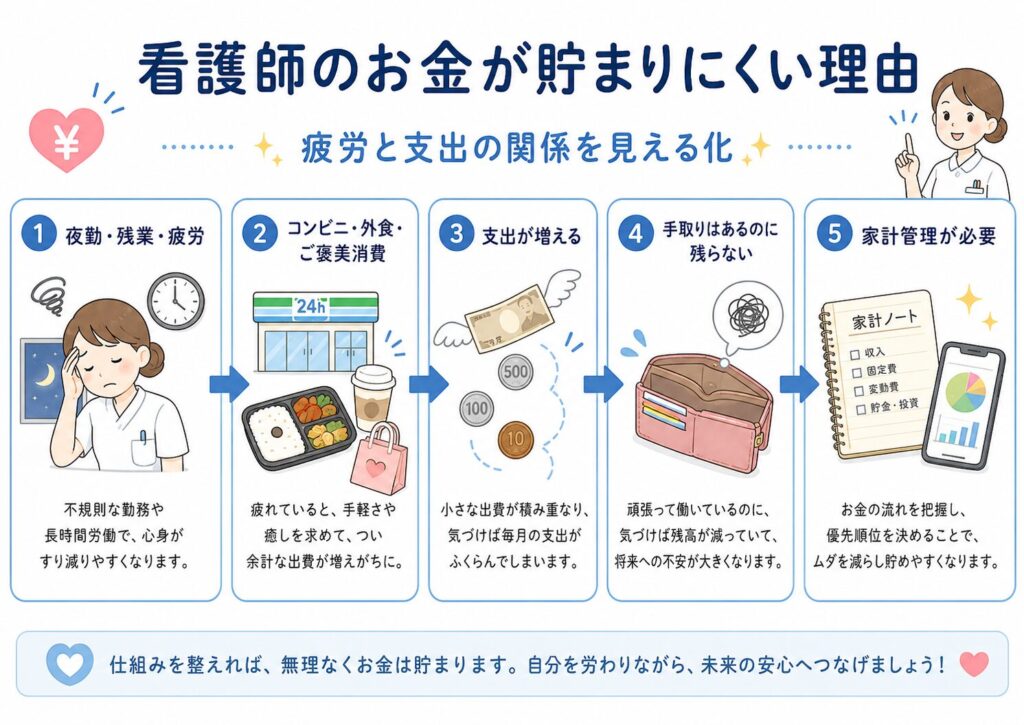

看護師の場合、

変動費の中でも、

- 夜勤明けの外食

- コンビニ

- カフェ

- ご褒美消費

- ストレス買い

- 休日のまとめ買い

が増えやすい傾向があります。

これは意思が弱いからではありません。

疲れていると、自炊や買い物の判断が面倒になり、

すぐ食べられるものや、気分転換になるものにお金を使いやすくなります。

そのため、支出を把握するときは、

自分を責めるのではなく、

疲れているときに増えやすい支出を見つける

という視点で見てみましょう。

おすすめ記事

ステップ3:固定費を見直す

支出を把握したら、

最初に見直したいのは固定費です。

なぜなら、固定費は一度見直すと、

効果が毎月続きやすいからです。

たとえば、

- スマホ代を下げる

- 不要なサブスクを解約する

- 保険を見直す

- 電気・ガスの契約を見直す

- 車関連費を見直す

といった行動です。

食費や外食費をいきなり削ると、

ストレスがたまりやすくなります。

特に看護師は、

勤務後に疲れて自炊できない日もあります。

夜勤明けに外食したくなる日もあります。

そのため、最初から変動費を厳しく削るよりも、

固定費から見直す方が続けやすいです。

固定費を月5,000円下げることができれば、

年間で60,000円の改善です。

固定費を月10,000円下げることができれば、

年間で120,000円の改善です。

これは、副業で同じ金額を稼ぐのに近い効果があります。

しかも、固定費の見直しは、

一度仕組みを変えれば、

その後も効果が続きやすいのが特徴です。

見直しやすい固定費

最初に見直しやすいのは、次の3つです。

1. 通信費

スマホ代やインターネット代です。

毎月のデータ使用量、

通話時間、

不要なオプション、

端末代、

家族割、

格安SIMやオンライン専用プラン

を確認しましょう。

2. サブスク

動画配信、

音楽配信、

アプリ課金、

電子書籍、

ジム、

オンライン学習などです。

使っていないサブスクは、

一度解約しても再契約できるものが多いです。

3. 保険

医療保険、

生命保険、

がん保険、

個人年金保険などです。

必要な保障は大切ですが、

不安だから何となく入っている保険は見直す余地があります。

おすすめ記事

ステップ4:リボ払い・高金利の借入を整理する

固定費の次に確認したいのが、

リボ払い、

カードローン、

高金利の借入です。

資産形成を始めるうえで、

高い利息の借入がある状態は注意が必要です。

たとえば、

NISAで投資を始めても、

一方でリボ払いの手数料を払い続けていると、

家計全体では改善しにくくなります。

投資は、将来増える可能性がありますが、

元本割れする可能性もあります。

一方で、高金利の借入は、

利息の負担が確実に家計を圧迫します。

そのため、

高金利の借入がある場合は、

投資よりも先に整理することを考えましょう。

リボ払いを見直すポイント

リボ払いを使っている場合は、次の項目を確認します。

- 利用残高

- 毎月の返済額

- 手数料率

- 完済までの期間

- 追加利用していないか

- 一括返済できる余力があるか

リボ払いは、

毎月の支払いが少なく見えるため、

家計管理がしやすいように感じることがあります。

しかし、残高が減りにくく、

長期間手数料を払い続けることもあります。

資産形成を始める前に、

まずは負債の整理を優先しましょう。

おすすめ記事

ステップ5:生活防衛資金を作る

借入や固定費を整理したら、

次は生活防衛資金を作ります。

生活防衛資金とは、

病気、

ケガ、

休職、

退職、

転職、

家電の故障、

車の修理、

家族の事情

などに備えるためのお金です。

投資や副業よりも前に、

生活防衛資金を作ることが大切です。

なぜなら、

生活防衛資金がない状態で投資を始めると、

急な出費があったときに、

投資信託を売却しなければならない可能性があるからです。

また、看護師は安定した職業と言われることがありますが、

体調不良、

メンタル不調、

人間関係、

家庭の事情、

転職活動

などで、働き方を見直す場面もあります。

生活防衛資金があると、

すぐに焦って判断しなくて済みます。

生活防衛資金の目安

生活防衛資金の目安は、

生活費の3か月分から6か月分です。

ただし、これはあくまで目安です。

看護師の場合は、

働き方や家族構成によって必要額が変わります。

独身・実家暮らし

生活費の3か月分程度から検討。

独身・一人暮らし

生活費の6か月分を目標にすると安心。

車が必要な地域

車検、

修理、

タイヤ交換、

自動車税

などを考えて、やや多めに準備。

扶養家族がいる場合

生活費の6か月分以上を検討。

重要なのは、

一気に貯めようとしないことです。

まずは10万円。

次に30万円。

その次に50万円。

最終的に100万円。

このように段階的に増やしていくと、続けやすくなります。

おすすめ記事

- 看護師の生活防衛資金はいくら必要?

- 看護師が貯金できない理由

- 看護師のボーナスの使い方

ステップ6:NISAを少額から始める

生活防衛資金がある程度でき、

高金利の借入がなければ、

NISAを検討します。

NISAは、投資で得た利益が非課税になる制度です。

2024年からのNISAでは、

つみたて投資枠と成長投資枠を併用できます。

ただし、初心者の看護師が最初から大きな金額を投資する必要はありません。

まずは、

月3,000円、

月5,000円、

月10,000円

など、無理のない金額から始めることが大切です。

看護師は、

夜勤回数、

部署異動、

転職、

結婚、

出産、

住宅購入、

車の買い替え

などで、家計が変わりやすいことがあります。

そのため、最初から積立額を高くしすぎると、

途中で苦しくなる可能性があります。

NISAは、

長く続けること

が大切です。

NISAを始める前に確認したいこと

NISAを始める前に、次の項目を確認しましょう。

- 生活防衛資金はあるか

- リボ払いなど高金利の借入はないか

- 毎月の支出を把握しているか

- 積立額は無理がないか

- 何年使わないお金で投資するか

- 値下がりしても続けられる金額か

- 投資信託の中身を理解しているか

特に大切なのは、

余裕資金で始めること

です。

生活費や近いうちに使う予定のお金を投資に回すのは避けましょう。

内部リンク候補

ステップ7:ボーナスの使い道を決める

看護師の資産形成では、

毎月の家計だけでなく、

ボーナスの使い方も重要です。

ボーナスはまとまったお金が入るため、

使い方を決めていないと、

気づいたらなくなってしまうことがあります。

たとえば、

- 旅行

- 家電

- 車検

- 美容

- 服

- 外食

- プレゼント

- 推し活

- クレジットカードの支払い

などで、あっという間に減ってしまうことがあります。

もちろん、ボーナスをすべて貯金する必要はありません。

看護師は日々忙しく働いているため、

ご褒美費も大切です。

大切なのは、

使う・貯める・投資する割合を先に決めておくこと

です。

ボーナス配分例

たとえば、ボーナスを次のように分けます。

- 生活防衛資金:30%

- 車検・家電・税金などの大型支出:20%

- NISA・投資:20%

- 自己投資:10%

- ご褒美費:20%

これは一例です。

生活防衛資金がまだない人は、貯金を多めにします。

リボ払いや借入がある人は、返済を優先します。

すでに家計が整っている人は、NISAや自己投資を増やしてもよいでしょう。

おすすめ記事

ステップ8:自己投資にお金を使う

資産形成というと、

貯金や投資をイメージしがちです。

しかし、看護師にとって、

自己投資も重要な資産形成です。

なぜなら、知識やスキルは、

将来の働き方や収入に影響するからです。

たとえば、

- FP3級

- 簿記3級

- 看護研究

- 統計

- Canva

- Excel

- ライティング

- ブログ運営

- 転職準備

- 専門資格の学習

などです。

特に、FPや簿記は、

家計管理や資産形成を理解するうえで役立ちます。

看護研究やCanva、Googleフォームなどのスキルは、

院内発表や業務改善にも活かしやすいです。

自己投資は、

すぐに収入につながるとは限りません。

しかし、長期的には、

選べる働き方を増やすことにつながります。

内部リンク候補

ステップ9:副業や転職は家計を整えた後に考える

最後に、副業や転職です。

副業や転職は、収入を増やすための選択肢です。

しかし、最初に取り組むべきこととは限りません。

副業は、

時間と体力を使います。

就業規則や税金の確認も必要です。

転職は、

年収だけでなく、

基本給、

夜勤手当、

残業代、

賞与、

退職金、

年間休日、

通勤時間、

福利厚生

などを確認する必要があります。

家計を整えないまま副業や転職をしても、

支出が大きいままだと、

お金の不安は残り続けます。

まずは、

今の手取り、

支出、

固定費、

生活防衛資金、

NISAの積立額

を整理しましょう。

そのうえで、

今の職場で収入を増やすのか、

副業をするのか、

転職を検討するのか、

資格取得を目指すのかを考えると、

判断しやすくなります。

おすすめ記事

- 看護師が副業を始める前に知るべきこと

- 看護師の転職とお金

- 看護師が転職前に確認したい求人票の見方

- 看護師が収入を増やす方法を整理

看護師としての実感

私自身、手術室勤務を経験する中で、

夜勤の有無やオンコールの有無によって、

看護師の収入は大きく変わると感じてきました。

病棟勤務で夜勤がある看護師と、

日勤中心の部署で働く看護師では、

同じ看護師でも毎月の手取りに差が出ることがあります。

一方で、

日勤中心の働き方には、

生活リズムを整えやすい、

体力を温存しやすい、

長く働きやすい

というメリットもあります。

だからこそ、

看護師の資産形成では、

単純に年収だけを見るのではなく、

働き方・体力・支出・将来の選択肢

をセットで考える必要があります。

また、若手看護師からは、

「夜勤をしているのにお金が貯まらない」

「手取りが思ったより少ない」

「NISAを始めたいけど、いくらから始めればよいかわからない」

「保険やサブスクを見直した方がいいのかわからない」

という悩みを聞くことがあります。

そのような場合でも、

いきなり投資商品を選ぶのではなく、

まずは給与明細を見て、

支出を把握し、

固定費を見直し、

生活防衛資金を作る。

この順番が大切だと感じています。

よくある失敗パターン

看護師が資産形成を始めるときに、

よくある失敗もあります。

失敗① 家計を把握せずにNISAを始める

NISAは便利な制度ですが、

家計を把握しないまま始めると、

積立が負担になることがあります。

まずは毎月いくら余るのかを確認しましょう。

失敗② 生活防衛資金がないまま投資する

急な出費があったときに、

投資信託を売る必要が出るかもしれません。

生活防衛資金を先に作ることが大切です。

失敗③ 副業で疲れて支出が増える

副業で収入が増えても、

疲れて外食やコンビニ支出が増えると、

家計改善につながりにくくなります。

失敗④ ボーナスを毎回使い切る

ボーナスを全部使ってしまうと、

生活防衛資金や投資に回すお金が残りません。

使うお金と残すお金を分けることが大切です。

失敗⑤ 年収だけで転職を決める

転職では、

年収だけでなく、

基本給、

夜勤回数、

休日数、

残業、

通勤時間、

福利厚生

を確認しましょう。

年収が上がっても、

体力的に続かなければ意味がありません。

看護師向け資産形成ロードマップ

資産形成の優先順位

看護師のお金が貯まりにくい理由

NISAを始める前のチェック

内部リンク用ロードマップ図

おすすめ参考書籍

資産形成を始める看護師には、

次の本がおすすめです。

『本当の自由を手に入れる お金の大学』

家計管理、

固定費削減、

保険、

投資、

副業まで、

お金の全体像を学びやすい本です。

看護師が最初に読むお金の本として使いやすい一冊です。

【商品リンク】

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

『ジェイソン流お金の増やし方』

支出を抑え、

シンプルに投資を続ける考え方を学べます。

難しい投資理論より、

まず行動に移したい看護師に向いています。

【商品リンク】

ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

『ほったらかし投資術』

インデックス投資を中心に、

長期投資の考え方を学べる本です。

NISAで投資信託を積み立てたい人におすすめです。

【商品リンク】

全面改訂 第3版 ほったらかし投資術 (朝日新書857) [ 山崎元 ]

『みんなが欲しかった!FPの教科書 3級』

税金、

社会保険、

年金、

保険、

資産運用などを体系的に学べます。

家計管理やNISAを基礎から理解したい看護師に向いています。

【商品リンク】

2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

まとめ

看護師が資産形成を始めるときに大切なのは、

順番を間違えないこと

です。

いきなりNISAを始めたり、

副業を始めたり、

転職で年収だけを追いかけたりする前に、

まずは家計の土台を整える必要があります。

看護師向けの資産形成ロードマップは、

次の順番です。

- 手取りを確認する

- 支出を把握する

- 固定費を見直す

- リボ払い・高金利の借入を整理する

- 生活防衛資金を作る

- NISAを少額から始める

- ボーナスの使い道を決める

- 自己投資に使う

- 副業や転職を必要に応じて考える

この流れで進めることで、

無理なくお金の不安を減らしやすくなります。

資産形成は、

一気に完璧にやる必要はありません。

まずは給与明細を確認する。

次に支出を把握する。

固定費を一つ見直す。

生活防衛資金を少しずつ作る。

NISAは無理のない金額で始める。

この小さな積み重ねが、

将来の安心につながります。

看護師は、忙しく責任の重い仕事です。

だからこそ、

体力を削りすぎず、

本業を守りながら、

家計を整えていくことが大切です。

次回は、

「看護師のお金の悩み完全ガイド|貯金・家計管理・NISAの始め方」

について解説します。

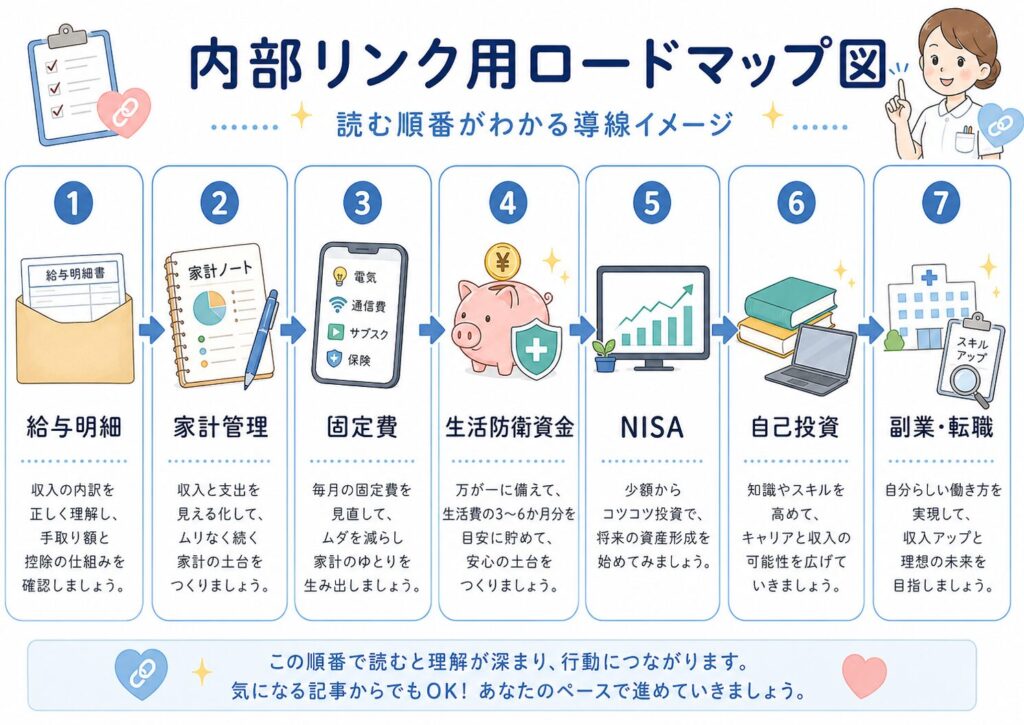

次に読むおすすめ記事まとめ

- 看護師の給与明細の見方

- 看護師の手取りが思ったより少ない理由

- 看護師に家計管理が必要な理由

- 看護師はなぜお金が貯まらない?

- 看護師が固定費を見直すべき理由

- 看護師の生活防衛資金はいくら必要?

- 看護師のNISAの始め方

- 投資信託とは?

- S&P500とオールカントリーの違い

- 看護師のボーナスの使い方

- 看護師が自己投資にお金を使うべき理由

- 看護師が副業を始める前に知るべきこと

- 看護師の転職とお金

参考文献・引用元

- 金融庁「NISA特設ウェブサイト」

- 金融庁「NISAを知る」

- 日本年金機構「健康保険・厚生年金保険の保険料関係」

- 国税庁「給与所得者で確定申告が必要な人」

- 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

- ジェイソン流お金の増やし方 改訂版 [ 厚切りジェイソン ]

- 全面改訂 第3版 ほったらかし投資術 (朝日新書857) [ 山崎元 ]

- 2026-2027年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]

※本記事は、看護師向けに家計管理・資産形成の考え方をわかりやすく整理したものです。投資判断はご自身の収入、支出、家族構成、リスク許容度に合わせて行ってください。必要に応じて、税務署、自治体、金融機関、FPなどの専門家へ相談することをおすすめします。